Il lancio di monete digitali da parte di banche centrali sostenute dagli Stati potrebbe essere frenato da preoccupazioni per la sicurezza dei dati personali degli utenti.

Monete digitali: Banca d’Inghilterra e Banca dei Regolamenti Internazionali (BIS)

La Banca d’Inghilterra sta lavorando per creare una sterlina digitale, che sarà una forma di denaro elettronico emesso dalla banca centrale. La decisione finale sulla sua introduzione sarà presa entro il 2025, mentre il lancio è previsto entro il 2030. La sterlina digitale non sostituirà il contante, ma si affiancherà a esso. Il contante è già in declino, con un calo del 35% nel 2020.

Un sondaggio condotto dal CFA Institute ha comunque rilevato che solo il 46% dei professionisti degli investimenti nel Regno Unito è favorevole alla sterlina digitale. Un altro sondaggio, condotto da Trezor, ha rilevato che il 51% degli intervistati è preoccupato che il governo possa tracciare più facilmente le transazioni con la sterlina digitale. Questi risultati suggeriscono che la Banca d’Inghilterra deve fare di più per convincere il pubblico dell’utilità della sterlina digitale.

Un nuovo rapporto della Banca dei regolamenti internazionali ha poi rilevato che il 93% delle banche centrali sta conducendo ricerche sulle valute digitali statali. Paesi come l’Australia, il Brasile, l’India e il Giappone stanno conducendo test di varie tecnologie, tra cui la blockchain. Tuttavia, i progetti di monete digitali delle banche centrali sono diversi tra loro, con programmi e motivazioni che variano a seconda del contesto.

Il percorso verso la sterlina digitale

Il governo inglese è molto interessato alle valute digitali e al settore fintech. La Banca d’Inghilterra e il Dipartimento del Tesoro del Regno Unito ritengono che il Regno Unito abbia bisogno di una sua valuta digitale entro il 2030. Tuttavia, la Banca d’Inghilterra deve abbracciare l’innovazione e affrontare (in ogni caso) le preoccupazioni sulla privacy.

UK Finance, che rappresenta oltre 300 aziende finanziarie nel Regno Unito, ha avvertito che la futura sterlina digitale potrebbe suscitare preoccupazioni sulla privacy e sull’interferenza statale (come visto prima). La valuta sarà praticamente identica ai pagamenti online attuali, non potrà generare interessi e sarà soggetta a limitazioni, come un tetto massimo di 20.000 sterline per persona.

Un altro sondaggio condotto da Trezor ha rilevato che il 73% delle persone intervistate teme che il governo eserciterà un controllo sui loro fondi attraverso la sterlina digitale.

Le rassicurazioni della Bank of England

Il direttore del settore fintech della Banca d’Inghilterra, Tom Mutton, ha dichiarato che la sterlina digitale sarà comunque progettata per proteggere la privacy degli utenti (e non potrebbe essere altrimenti). La valuta non raccoglierà dati personali e sarà invece basata su un sistema di pseudonimizzazione.

Mutton ha inoltre spiegato che la Banca d’Inghilterra si occuperà della fornitura dell’infrastruttura per la sterlina digitale, mentre gli operatori privati si occuperanno dello sviluppo della valuta. La Banca d’Inghilterra non avrà accesso ai dati delle transazioni, mentre i provider dei portafogli digitali avranno accesso ai dati degli utenti, ma non ai dati delle transazioni.

E in Europa? Cosa sta facendo (e cosa dice) la BCE?

La Banca Centrale Europea (BCE) sta lavorando (è cosa ben nota agli addetti ai lavori) a un progetto per creare una moneta digitale europea, che sarebbe l’equivalente elettronico dell’euro fisico. La BCE ha dichiarato che la moneta digitale europea avrà lo stesso livello di privacy delle attuali soluzioni digitali del settore privato. Tuttavia, la BCE ha anche affermato che la completa anonimità non è considerata praticabile da una prospettiva di politica pubblica.

Una delle principali preoccupazioni sull’euro digitale è che, a differenza delle attuali soluzioni digitali del settore privato, non vi sarebbe la schermatura da parte di un intermediario privato. Ciò significa che le istituzioni governative avrebbero accesso diretto a tutte le transazioni effettuate con l’euro digitale. Questo potrebbe portare a un sistema di sorveglianza paneuropeo in cui tutti i cittadini sarebbero costantemente monitorati.

Queste preoccupazioni non sono nuove, e sono state sollevate anche in relazione ad altre innovazioni tecnologiche. Tuttavia, in passato queste preoccupazioni sono state in gran parte superate grazie agli sviluppi della ricerca e dell’innovazione. Inoltre, secondo uno studio del think tank statunitense Atlantic Council, oltre un centinaio di Paesi nel mondo (e le loro banche centrali, come accennato precedentemente) stanno esplorando la possibilità di lanciare monete digitali. È possibile che, grazie a una condivisione delle migliori esperienze, si possano trovare soluzioni per minimizzare i rischi associati anche all’euro digitale.

Monete digitali europee: ovviamente, l’euro

La Banca centrale europea (BCE) sta dunque proseguendo con i suoi piani per creare un euro digitale.

L’euro digitale avrebbe diversi vantaggi, secondo la BCE (e non solo secondo loro…). Innanzitutto, renderebbe più efficienti i pagamenti elettronici. In secondo luogo, aiuterebbe a prevenire il dominio dei circuiti privati di moneta elettronica, come quelli delle big tech. Infine, garantirebbe un maggiore rispetto della privacy degli utenti rispetto ai sistemi di pagamento digitali attuali.

In un recente intervento pubblico, il neo governatore della Banca d’Italia, Fabio Panetta, ha sottolineato che l’euro digitale è “una questione di sovranità monetaria” e che “è essenziale per proteggere i cittadini e le banche dalle minacce delle big tech“.

Panetta ha anche affermato che la questione della privacy riguarda in misura maggiore gli attuali sistemi di pagamento digitale, dato che le big tech utilizzano i dati dei loro utenti per scopi commerciali. La BCE, invece, è un ente terzo, e non avrà accesso ai dati personali degli utenti.

Italiani e contante

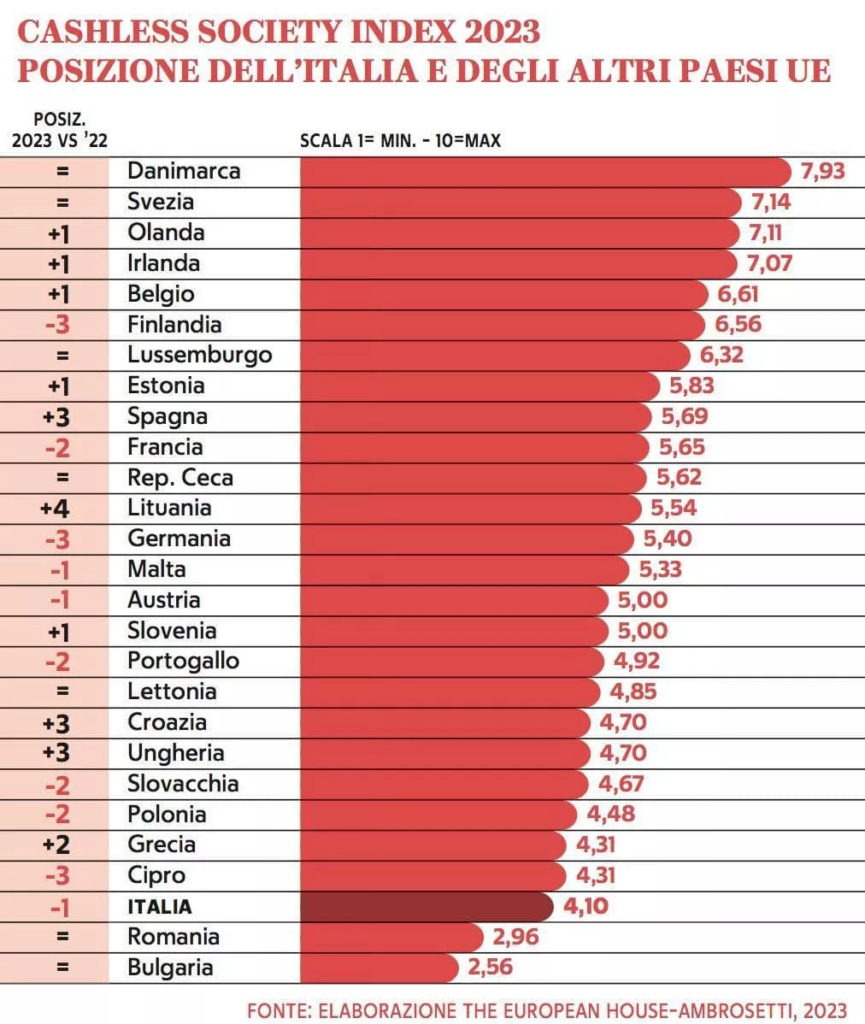

Secondo un rapporto pubblicato da The European House – Ambrosetti, l’Italia è uno dei paesi più dipendenti dal contante in Europa, insieme a Romania e Bulgaria. I paesi più avanzati nella transizione cashless sono Danimarca e Svezia.

Il gap tra l’Italia e i paesi più avanzati nella transizione cashless si sta riducendo, raggiungendo il minimo storico. Tuttavia, la situazione all’interno dell’Italia è ancora molto diversificata, con regioni come Lombardia ed Emilia-Romagna che hanno già raggiunto un alto livello di adozione degli strumenti alternativi al contante, mentre Basilicata e Calabria sono ancora molto indietro.

Le ragioni principali per cui gli italiani scelgono di utilizzare i pagamenti cashless sono la velocità e la comodità. Queste motivazioni sono state espresse dal 48,8% degli intervistati, un aumento di dieci punti percentuali rispetto all’anno precedente.