Senza energia il mondo non può andare avanti, è un dato di fatto. Quindi, che cosa sono i crediti energia, e come aiutano le imprese?

Preambolo

Sin dai tempi dei primi uomini, la scoperta del fuoco (per meglio dire, la sua replicabilità, ovvero la possibilità di accenderne uno quando si volesse e/o fosse necessario), è stato il primo grande passo verso lo sviluppo del genere umano.

Da quel momento, l’umanità si è resa conto che la possibilità di avere energia, e di poterla sfruttare, le dava qualcosa che gli altri animali non avevano.

Il fuoco ha portato con sé il vapore, ed il suo sfruttamento. Con la prima rivoluzione industriale, l’esteso utilizzo delle macchine a vapore ha permesso un primo potente salto tecnologico. Ma è stata la seconda rivoluzione industriale, dal 1870 in poi, con l’introduzione dell’elettricità, dei prodotti chimici e del petrolio (ed il loro sfruttamento energetico) che hanno fatto fare il salto definitivo. Si è passati da una società agricola-artigianale-commerciale ad una che utilizzava macchine meccaniche alimentate da nuove fonti energetiche inanimate (i combustibili fossili).

Oggi noi diamo per scontata (e come potrebbe essere altrimenti?) la presenza dell’energia ed il suo utilizzo. Senza, il mondo si fermerebbe all’istantete torneremmo ad un medioevo tecnologico e sociale di stampo quasi “barbarico”.

L’attuale contesto storico ha riportato la questione energetica prepotentemente alla ribalta. L’effetto speculativo sui prezzi delle materie prime necessarie per ottenerla (conseguente alla guerra in Ucraina) ha dato il la a tutta una serie di aiuti governativi. Senza di questi, moltissime (per non dire tutte) imprese si troverebbero in grave difficoltà.

Vediamo quindi di approfondire cosa siano i crediti energia, molto meno sotto la lente degli aiuti a paragone di un alto settore, quello delle costruzioni (il famoso Superbonus vi dice niente?).

Cosa sono i crediti energia?

Per contribuire a ridurre gli effetti degli aumenti dei prezzi del settore energetico, il legislatore ha approntato alcune disposizioni. Si tratta di alcune specifiche agevolazioni, sotto forma di credito d’imposta, per la spesa sostenuta dalle imprese per il consumo di energia elettrica e/o gas naturale nel primo e secondo trimestre 2022.

In aggiunta, l’art. 6 del DL n. 115/2022, il cosiddetto “Decreto Aiuti-bis”, permette il riconoscimento di un credito d’imposta anche per le spese sostenute nel terzo trimestre 2022. Questo credito d’imposta è riconosciuto sia ad imprese energivore che non, così come ad imprese gasivore che non.

L‘Agenzia delle Entrate, in una sua utile scheda informativa, ha esplicitato la definizione di quanto sopra. Cioè le imprese che, a determinate condizioni, possano ricevere un credito d’imposta pari a una quota delle spese sostenute per l’acquisto di energia elettrica, gas e carburanti, in misura variabile in base al periodo di riferimento.

Le varie definizioni per i crediti energia

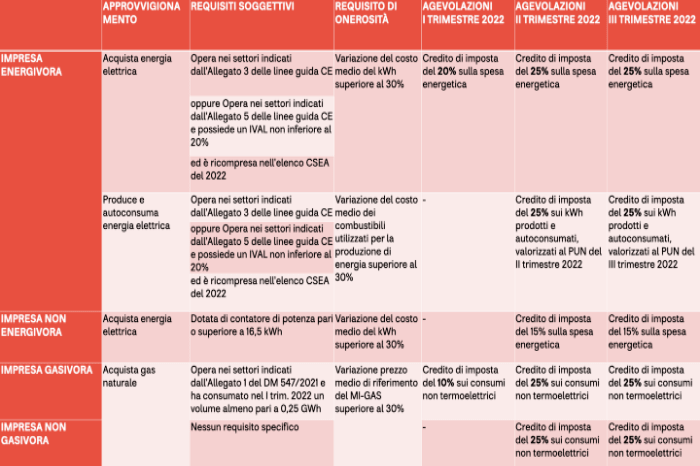

Alle imprese a forte consumo di energia elettrica (le cosiddette imprese energivore), è riconosciuto un credito d’imposta dal 20% al 40% delle spese sostenute per l’acquisto di energia elettrica, per i primi tre trimestri e per il periodo ottobre/novembre del 2022. Sono considerate energivore tutte quelle imprese che hanno consumi elevati di energia elettrica, con una forte incidenza sul proprio fatturato. Si tratta di grandi aziende, ma anche di Pmi. In Italia, si parla di circa 3.000 imprese.

Alle imprese a forte consumo di gas naturale (le cosiddette imprese gasivore), è riconosciuto un credito d’imposta dal 10% al 40% delle spese sostenute per l’acquisto di gas naturale, per i primi tre trimestri e per il periodo ottobre/novembre del 2022. Le imprese si definiscono gasivore quando presentano un indice di intensità gasivora su VAL (il valore medio triennale del valore aggiunto lordo a prezzi di mercato, al netto di imposte indirette ed eventuali sussidi) maggiore o pari al 20%, oppure un indice di intensità gasivora su fatturato maggiore o uguale al 2%.

Alle imprese diverse da quelle a forte consumo di energia elettrica (non energivore, quindi), è riconosciuto un credito d’imposta dal 15% al 30% delle spese sostenute per l’acquisto di energia elettrica, per il secondo e terzo trimestre, e per il periodo ottobre/novembre del 2022.

Alle imprese diverse da quelle a forte consumo di gas naturale (non gasivore, quindi), è riconosciuto un credito d’imposta dal 25% al 40% delle spese sostenute per l’acquisto di gas naturale, per il secondo e terzo trimestre e per il periodo ottobre/novembre del 2022.

Inoltre, alle imprese che operano nei settori dell’agricoltura e della pesca, è riconosciuto un credito d’imposta pari al 20% delle spese sostenute per l’acquisto di carburante in ciascun trimestre del 2022 (per il secondo trimestre 2022, solo per il settore della pesca).

Il “Decreto “Aiuti-ter”, poi, proroga e rafforza i crediti d’imposta per l’acquisto di energia elettrica e gas naturale per i mesi di ottobre e novembre 2022.

Credito d’imposta, come calcolare l’incremento per richiedere il bonus

Per usufruire del credito l’impresa deve rifornirsi dallo stesso venditore da cui si approvvigionava negli anni precedenti (2019 per il 2022). Il cliente finale deve richiedere al venditore, entro 60 giorni dalla scadenza del periodo per la quale è possibile compensare il credito d’imposta, una comunicazione. In tale comunicazione viene richiesto il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante. Le comunicazioni tra venditore e imprese devono avvenire tramite posta elettronica certificata (PEC), o con altra modalità tracciabile (raccomandata postale).

Come utilizzare il credito?

- In compensazione, mediante modello F24;

- Ceduti solo per intero a terzi, nel numero massimo di tre trasferimenti, di cui uno libero e due a soggetti qualificati (intermediari finanziari).

Per quanto concerne la tempistica:

- Entro il 31 dicembre 2022 per i bonus relativi al primo e secondo trimestre 2022,

- Entro il 31 marzo 2023 per gli importi spettanti relativi al terzo trimestre 2022, ed ai mesi di ottobre e novembre 2022.

A questo punto sta alle imprese. Ma, nell’osservare quanto sopra esposto, non possiamo non evidenziare un caveat. Il ridotto periodo temporale previsto per l’utilizzo in compensazione dei crediti, sopra riportato, ha contribuito a determinare uno scarso interesse da parte di istituti e intermediari. Finora, salvo alcuni e rari casi, non è stato proposto proposto un qualsivoglia servizio dedicato da parte di banche ed affini.

C’è anche un ulteriore ostacolo alla circolazione dei crediti d’imposta. Si tratta del mancato aggiornamento del modello di opzione per la cessione o le direttive per le imprese costituite dopo il 2019.

Conclusioni

Come spesso accade in Italia, si fanno le cose a metà. Si rendono disponibili le risorse per fare qualcosa, slavo fornire tempistiche strette per il loro utilizzo e/o una difficoltà operativa che, a scanso di luoghi comuni, non trova riscontri di difficoltà equiparabili nel mondo occidentale.

Cosa fare? Da parte governativa, concedere più tempo ed aggiornare il modello di comunicazione, con le relative istruzioni e specifiche tecniche, che le imprese beneficiare dovranno impiegare. Da parte delle imprese, rivolgersi a professionisti attrezzati per l’assistenza con queste pratiche, in quanto quasi tutte, se non quelle particolarmente strutturate, non hanno al loro interno le risorse necessarie ad occuparsi di queste cose.