Le prospettive offerte dall’ultimo World Economic Outlook di Aprile 2023 sono nuovamente incerte. La causa sono le turbolenze del settore finanziario, dell’inflazione elevata, degli effetti dell’invasione russa dell’Ucraina e di tre anni di COVID.

Panoramica

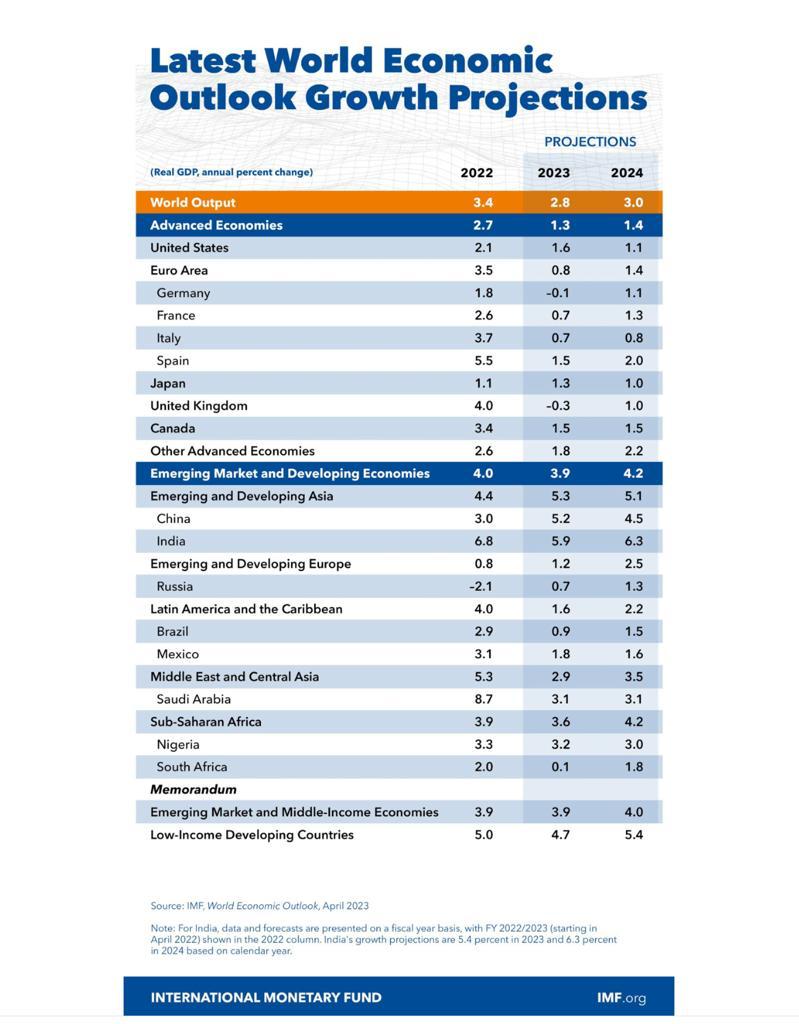

Secondo le previsioni di base del FMI, la crescita dovrebbe scendere dal 3,4% nel 2022 al 2,8% nel 2023, prima di assestarsi al 3,0% nel 2024. Le economie avanzate dovrebbero registrare un rallentamento della crescita particolarmente pronunciato, dal 2,7% nel 2022 all’1,3% nel 2023.

In uno scenario alternativo plausibile con ulteriori tensioni nel settore finanziario, la crescita globale scenderà a circa il 2,5% nel 2023, con una crescita delle economie avanzate inferiore all’1%. Nello scenario di base, l’inflazione globale nominale è destinata a scendere dall’8,7% nel 2022 al 7,0% nel 2023, grazie al calo dei prezzi delle materie prime, ma è probabile che l’inflazione sottostante (core) diminuisca più lentamente. Nella maggior parte dei casi è improbabile che l’inflazione torni all’obiettivo prima del 2025.

Il tasso di interesse naturale è importante sia per la politica monetaria che per quella fiscale, in quanto rappresenta un livello di riferimento per valutare l’orientamento della politica monetaria e un fattore determinante per la sostenibilità del debito pubblico.

Il debito pubblico in rapporto al PIL è aumentato in tutto il mondo durante la COVID-19, e si prevede che rimarrà elevato. Le interruzioni della catena di approvvigionamento e le crescenti tensioni geopolitiche hanno portato al centro del dibattito politico i rischi e i potenziali benefici e costi della frammentazione geoeconomica.

L’economia mondiale secondo il World Economic Outlook

I timidi segnali che all’inizio del 2023 lasciavano presagire che l’economia mondiale avrebbe potuto raggiungere un atterraggio morbido, con una riduzione dell’inflazione e una crescita stabile, si sono attenuati a causa dell’inflazione ostinatamente alta (per lo più dovuta ad una speculazione fuori controllo e, duole dirlo, difficilmente controllabile) e delle recenti turbolenze del settore finanziario.

Sebbene l’inflazione sia diminuita grazie all’aumento dei tassi d’interesse da parte delle banche centrali, ed al calo dei prezzi dei generi alimentari e dell’energia, le pressioni di fondo sui prezzi si stanno rivelando fastidiose, ed i mercati del lavoro sono in tensione in diverse economie. Gli effetti collaterali del rapido aumento dei tassi di policy stanno diventando evidenti, in quanto le vulnerabilità del settore bancario sono state messe in evidenza e i timori di contagio sono aumentati in tutto il settore finanziario, comprese le istituzioni finanziarie non bancarie. I responsabili politici hanno intrapreso azioni energiche per stabilizzare il sistema bancario. Le condizioni finanziarie fluttuano di pari passo con i cambiamenti del sentiment.

Altre forze al lavoro all’orizzonte

Parallelamente, le altre principali forze che hanno caratterizzato l’economia mondiale nel 2022 sembrano destinate a continuare anche quest’anno, ma con intensità diversa.

I livelli di debito rimangono elevati, limitando la capacità dei responsabili delle politiche fiscali di rispondere alle nuove sfide. I prezzi delle materie prime, saliti bruscamente dopo l’invasione dell’Ucraina da parte della Russia, si sono moderati, ma la guerra continua e le tensioni geopolitiche sono elevate.

I ceppi infettivi COVID-19 hanno causato epidemie diffuse anche nel 2022, ma le economie che sono state colpite duramente – in particolare la Cina – sembrano essersi riprese, attenuando le interruzioni della catena di approvvigionamento. Nonostante la riduzione dei prezzi dei prodotti alimentari ed energetici, ed il miglioramento del funzionamento della catena di approvvigionamento, i rischi sono decisamente in aumento a causa della maggiore incertezza dovuta alle recenti turbolenze del settore finanziario.

Un po’ di previsioni…

La previsione di base, che presuppone il contenimento delle recenti tensioni del settore finanziario, prevede un calo della crescita dal 3,4% nel 2022 al 2,8% nel 2023, prima di risalire lentamente e attestarsi al 3,0% cinque anni dopo. Si tratta della previsione di medio termine più bassa degli ultimi decenni.

Le economie avanzate dovrebbero registrare un rallentamento della crescita particolarmente pronunciato, dal 2,7% nel 2022 all’1,3% nel 2023. In uno scenario alternativo plausibile, caratterizzato da ulteriori tensioni nel settore finanziario, la crescita globale scenderà a circa il 2,5% nel 2023 – la crescita più debole dalla recessione globale del 2001, se si esclude la crisi iniziale del COVID-19 nel 2020 e la crisi finanziaria globale del 2009 – con la crescita delle economie avanzate che scenderà sotto l’1%.

Le prospettive anemiche riflettono le strette politiche necessarie per ridurre l’inflazione, le conseguenze del recente deterioramento delle condizioni finanziarie, la guerra in corso in Ucraina e la crescente frammentazione geoeconomica.

L’inflazione globale complessiva dovrebbe scendere dall’8,7% nel 2022 al 7,0% nel 2023 grazie al calo dei prezzi delle materie prime, ma è probabile che l’inflazione sottostante (core) diminuisca più lentamente. Nella maggior parte dei casi è improbabile che l’inflazione torni all’obiettivo prima del 2025. Una volta che i tassi d’inflazione saranno tornati all’obiettivo, i fattori strutturali più profondi ridurranno probabilmente i tassi d’interesse verso i livelli pre-pandemici.

…ed anche un po’ di rischi

I rischi per le prospettive sono fortemente sbilanciati verso il basso, e le probabilità di un atterraggio duro per l’economia mondiale sono aumentate notevolmente.

Lo stress del settore finanziario potrebbe amplificarsi, ed il contagio potrebbe prendere piede, indebolendo l’economia reale attraverso un forte deterioramento delle condizioni di finanziamento, e costringendo le banche centrali a riconsiderare i loro percorsi politici.

Le sacche di sofferenza del debito sovrano potrebbero diffondersi, e diventare più sistemiche in un contesto di costi di finanziamento più elevati e di crescita più bassa.

La guerra in Ucraina potrebbe intensificarsi, e portare a nuovi picchi dei prezzi dei generi alimentari e dell’energia, facendo salire l’inflazione. L’inflazione di fondo potrebbe rivelarsi più persistente del previsto, richiedendo una stretta monetaria ancora maggiore per essere domata. La frammentazione in blocchi geopolitici è in grado di generare ampie perdite di produzione, anche attraverso i suoi effetti sugli investimenti diretti esteri.

Quali soluzioni offre il World Economic Outlook?

I responsabili politici hanno una strada stretta da percorrere per migliorare le prospettive e minimizzare i rischi.

Le banche centrali devono rimanere ferme sulla loro posizione anti-inflazionistica più rigida, ma anche essere pronte ad aggiustare e utilizzare l’intera gamma di strumenti di policy, anche per affrontare i problemi di stabilità finanziaria, come possa essere richiesto dagli sviluppi.

I responsabili delle politiche fiscali dovrebbero sostenere le azioni dei responsabili delle politiche monetarie e finanziarie per riportare l’inflazione verso l’obiettivo, e mantenere la stabilità finanziaria.

Nella maggior parte dei casi, i governi dovrebbero puntare a una politica complessivamente restrittiva, fornendo al contempo un sostegno mirato a coloro che stanno maggiormente lottando contro la crisi del costo della vita. In un grave scenario di ribasso, gli stabilizzatori automatici dovrebbero essere lasciati funzionare pienamente e le misure di sostegno temporaneo dovrebbero essere utilizzate secondo le necessità, se lo spazio fiscale lo consente.

La sostenibilità del debito a medio termine richiederà un consolidamento fiscale tempestivo, ma anche una ristrutturazione del debito in alcuni casi.

Le valute dovrebbero potersi adeguare all’evoluzione dei fondamentali, ma l’impiego di politiche di gestione dei flussi di capitale in uscita può essere giustificato in circostanze di crisi o di crisi imminente, senza sostituirsi al necessario aggiustamento della politica macroeconomica.

Le misure per affrontare i fattori strutturali che ostacolano l’offerta potrebbero migliorare la crescita a medio termine. Il rafforzamento della cooperazione multilaterale è essenziale per progredire nella creazione di un’economia mondiale più resiliente, anche rafforzando la rete di sicurezza finanziaria globale, mitigando i costi del cambiamento climatico e riducendo gli effetti negativi della frammentazione geoeconomica.