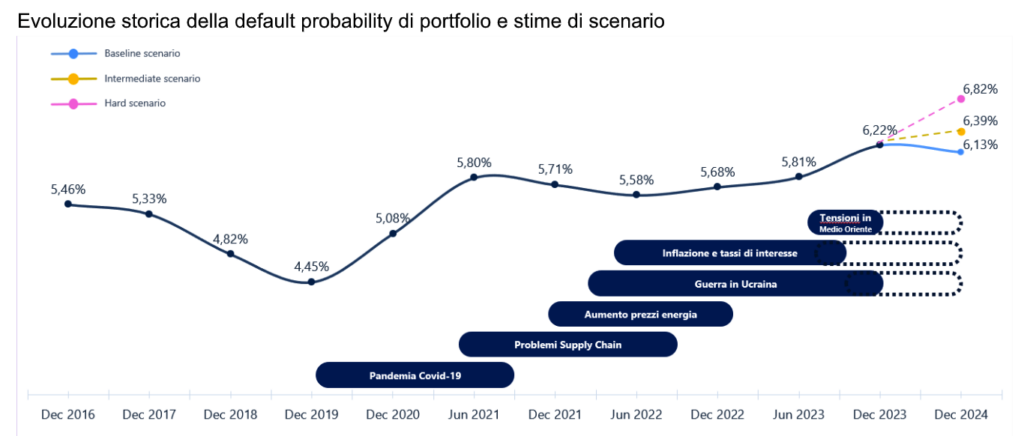

Secondo quanto osservato da Cerved Rating Agency, la possibilità di insolvenza, mantenendosi costantemente sopra i valori precedenti alla pandemia, potrebbe raggiungere circa il 6,13% entro la fine del 2024.

Cosa dice Cerved

Secondo l’analisi di Cerved Rating Agency, la possibilità di insolvenza, costantemente superiore ai livelli precedenti alla pandemia, potrebbe raggiungere circa il 6,13% entro la fine del 2024. Questo rappresenta un calo rispetto al 6,22% registrato alla fine del 2023, ma è ancora significativamente più alto rispetto al 4,45% di dicembre 2019.

In un contesto caratterizzato da condizioni economiche e geopolitiche più rigide, potremmo assistere a un ulteriore aumento fino al 6,39%, il che rappresenterebbe un incremento del 40% rispetto alla situazione pre-Covid. Si stima che il 15% di questo aumento sia attribuibile all’incremento dei tassi di interesse.

Secondo il Credit Outlook 2024 di Cerved Rating Agency, l’agenzia italiana specializzata nella valutazione del merito di credito delle imprese non finanziarie italiane e delle emissioni di titoli di debito, il trend negativo iniziato durante la pandemia non è ancora stato completamente risolto.

I fattori macroeconomici negativi, quali tensioni geopolitiche, restrizioni nell’accesso al finanziamento e pressioni inflattive, continuano ad esercitare un impatto sul rischio di credito delle imprese italiane.

Fabrizio Negri, CEO di Cerved Rating Agency, osserva che l’aumento dei tassi iniziato nell’estate del 2022 ha contribuito al peggioramento della probabilità di insolvenza, e prevede che il mantenimento di tassi elevati possa continuare a influenzare negativamente il merito creditizio. Anche se si prospetta una leggera diminuzione nel rischio di credito delle imprese italiane verso la fine del 2024, questo rimane condizionato dai vari fattori citati.

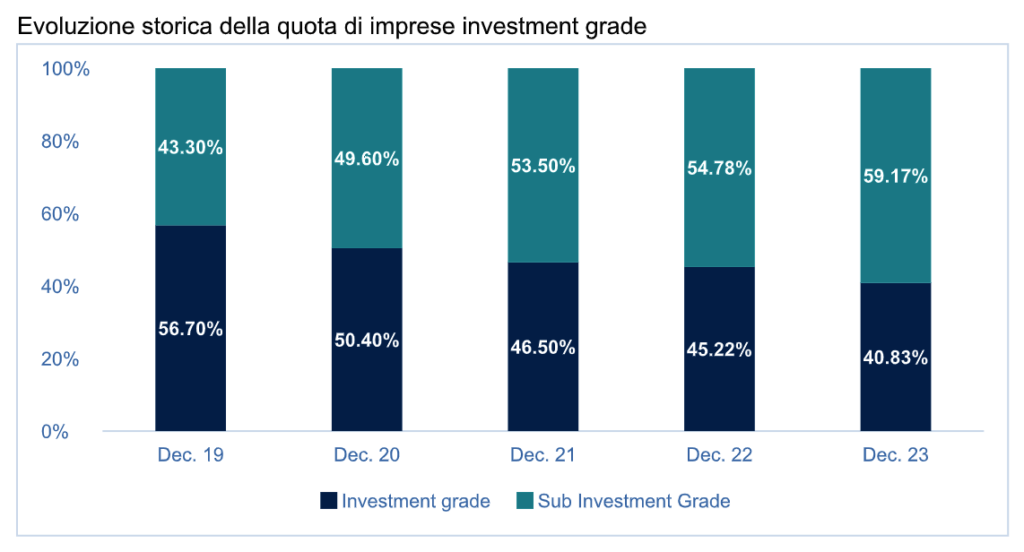

L’aumento della rischiosità di portafoglio

Negli ultimi tre anni, c’è stato un’evidente aumento del rischio nel portafoglio, come indicato dalla variazione nella percentuale di imprese valutate con un rating positivo (Investment Grade, vedi sopra) all’interno di un campione di oltre 15.000 società di capitali, oggetto di valutazione da parte di Cerved Rating Agency.

La percentuale è scesa dal 56,7% nel dicembre 2019 al 40,8% nel dicembre 2023, ribaltando significativamente le proporzioni tra imprese finanziariamente solide e quelle più vulnerabili.

Scenari di insolvenza

Il Credit Outlook 2024 si propone di stimare la probabilità di default per le imprese non finanziarie italiane nel 2024. Secondo l’ultimo aggiornamento presentato da Cerved Rating Agency, questa probabilità varia dal 6,13% nel caso più ottimistico e probabile, al 6,82% nel peggiore scenario. Per meglio rappresentare le possibili evoluzioni del rischio di credito, Cerved ha ipotizzato tre differenti scenari.

Nel primo scenario si ipotizza che le tensioni geopolitiche persistano, ma con effetti limitati: ciò comporterebbe un consolidamento dell’attività economica nella seconda metà del 2024, supportato dalla diminuzione dell’inflazione, dalla riduzione dei tassi di interesse e da una maggiore stabilità del mercato del lavoro, portando la probabilità di default dall’attuale 6,22% al 6,13%.

Nel secondo scenario, invece, il tasso di default salirebbe al 6,39% a causa di un deterioramento delle condizioni economiche attuali, causato da un possibile aumento dei conflitti in corso, da un ritardo nel taglio dei tassi di interesse da parte della BCE e da ritardi nell’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR).

Infine, in un terzo scenario estremamente negativo, caratterizzato da un’ulteriore escalation dei conflitti, dalla minaccia di stagflazione sia negli Stati Uniti che nell’UE, da tassi di interesse più alti e dalla sospensione dei piani del PNRR, la probabilità di default potrebbe raggiungere addirittura il 6,82%, con un significativo deterioramento della qualità del credito e un’importante migrazione delle imprese verso classi di rating più basse.

Analisi insolvenza settori produttivi

Se si esamina il panorama dei settori produttivi, emergono differenze significative a causa delle variazioni nel mercato.

Da un lato, settori come il turismo e la ristorazione, l’industria farmaceutica e l’ICT mostrano alte probabilità di vedere una significativa riduzione del rischio di default. Dall’altro lato, settori manifatturieri come il tessile e l’industria della gomma e della plastica, insieme all’agricoltura, mostrerebbero un ulteriore aumento del rischio di credito. Questo modello si riflette anche nelle dimensioni delle imprese: le grandi aziende vedrebbero una diminuzione del rischio di default del 4%, mentre le piccole aziende solo dell’1%, a causa della loro maggiore fragilità finanziaria.