Nel primo semestre dell’anno i tassi di default rimangono stabili per tutte le tipologie di imprese: Società di Capitali al 3,1%, Società di Persone e Ditte Individuali al 2,9%. E’ quanto emerge dall’Osservatorio delle imprese CRIF presentato in occasione dell’evento Tomorrow Speaks.

Il primo semestre del 2025 conferma la crescita degli importi erogati alle imprese, avviata ad inizio anno, beneficiando della riduzione dei tassi di interesse che ha reso più favorevoli le condizioni di accesso al credito. In particolare, nei primi 6 mesi gli importi erogati alle imprese sono cresciuti del 13% rispetto all’anno precedente.

Stabile invece la rischiosità creditizia a giugno 2025, con un tasso di default medio al 3,0% (3,0% anche a dicembre 2024), confermando la tenuta delle imprese italiane nonostante un contesto caratterizzato dall’elevato livello di incertezza globale e dalle tensioni commerciali. Tale evidenza trova riscontro anche nei tassi di default per forma giuridica: Ditte Individuali e Società di Persone 2,9% (stesso valore anche a dicembre 2024), Società di Capitali 3,1% (rispetto al 3,2% di dicembre 2024).

Questa è la fotografia che emerge dall’ultimo aggiornamento dell’Osservatorio sulle Imprese realizzato da CRIF e presentato in occasione dell’evento annuale Tomorrow Speaks dedicato al tema della crescita sostenibile. Lo studio analizza periodicamente i principali indicatori relativi all’andamento del credito di un campione di oltre 2,5 milioni di imprese monitorate, elaborati sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC.

“Il secondo trimestre del 2025 ha visto l’intensificarsi della crescita degli importi erogati alle imprese avviata ad inizio anno, continuando a beneficiare di più favorevoli condizioni di accesso al credito rispetto all’anno precedente, nonostante un contesto globale ancora incerto. Proprio tale contesto ha influenzato le recenti scelte della BCE in termini di stabilizzazione dei tassi di interesse, nonostante livelli di inflazione attualmente sotto controllo. La crescita degli importi erogati si inquadra inoltre in uno scenario di rischiosità delle imprese italiane stabile, a testimonianza della loro tenuta anche in presenza di un quadro di mercato difficile. Quadro di mercato che non solo è influenzato dalle politiche dell’amministrazione Trump in termini di tariffe commerciali, ma anche dalla forte instabilità geopolitica globale e dalle incertezze sulle catene di fornitura di molti settori. A questi fattori si aggiunge un dollaro debole nei confronti dell’euro che impatta negativamente sulla competitività delle imprese europee, e quindi italiane, sui mercati internazionali. Nonostante tale difficile contesto, le prospettive per il 2025 sono attese in continuità con i primi sei mesi dell’anno, sebbene esposte all’evoluzione dello scenario globale”, commenta Luca D’Amico, CEO di CRIF Ratings.

I tipi di finanziamento e gli importi erogati

La crescita degli importi erogati ha riguardato tutte le tipologie di finanziamento rateale, ad eccezione dei Prestiti Auto, Noleggi e Leasing che mostrano invece una sostanziale stabilità rispetto all’anno precedente, in linea con il trend delle immatricolazioni.

In particolare, si segnala la crescita dei Mutui Ipotecari (+8,6%), che hanno mostrato i primi segnali di ripresa dopo un periodo di sostanziale stabilità. Continua anche la crescita dei Mutui Chirografari e Prestiti (+24,5%), il cui incremento è stato favorito, oltre che dalle migliori condizioni di accesso al credito, anche dalla necessità di adeguata copertura finanziaria relativa sia alla gestione del capitale circolante netto che agli investimenti in asset fissi.

Finanziamenti alle imprese: analisi per settori

Nel primo semestre 2025 la crescita degli importi erogati trova conferma in quasi tutti i settori, sebbene con intensità diversa. Tra quelli in controtendenza si segnalano in calo il Tessile e Abbigliamento e le Costruzioni, mentre tra quelli che registrano una crescita superiore alla media si segnalano l’Agricoltura e l’Alimentare, Bevande e Tabacco.

Per quanto riguarda il Tessile e Abbigliamento, si confermano le difficoltà di un settore che sta attraversando un periodo di crisi strutturale e che stenta a mostrare segnali di ripresa. Tale contesto è evidente sia dalla contrazione degli importi erogati (-7,4%), sia dal livello di rischio elevato, con tassi di default che, sebbene seguano il trend di stabilità complessiva, si attestano al 4,6% a giugno 2025 (contro il 3,1% osservato sul totale delle Società di Capitali). La rischiosità del settore risulta influenzata da un contesto di mercato internazionale molto complesso, che risente di molteplici fattori. In particolare: le politiche tariffarie degli Stati Uniti d’America; un mercato asiatico – in particolar modo la Cina – in forte cambiamento e caratterizzato dalla nascita e dall’affermazione di brand locali in diretta competizione con i marchi occidentali; modifiche nei comportamenti di acquisto da parte dei consumatori; trend emergenti, quali ad esempio l’ultra fast fashion, che possono portare sul mercato enormi quantità di prodotti a prezzi molto bassi che risultano particolarmente appetibili per i giovani consumatori.

Le Costruzioni stanno continuando a risentire del venir meno dei sistemi di incentivazioni, legati principalmente alle agevolazioni del Superbonus, solo in parte compensati dalla crescita degli investimenti in opere pubbliche finanziate attraverso il PNRR. A questo si aggiungono costi di produzione elevati, in particolar modo legati ai prezzi degli input produttivi, con effetti sui margini degli operatori di settore. Tali evidenze si traducono in un calo degli importi erogati pari al -4,5% e un tasso di default elevato (4,3% a giugno 2025), in lieve crescita rispetto a dicembre 2024 (4,1%). In relazione al comparto dell’edilizia residenziale, sulle prospettive del settore pesano un potere di acquisto dei privati sotto pressione e prezzi delle abituazioni in continua crescita, in particolare per le nuove. Ciò potrebbe determinare impatti sulla domanda, sia in termini di lavori di ristrutturazione che di acquisto di abitazioni, nonostante le migliori condizioni di accesso al credito. Passando ai settori con andamento positivo, l’Agricoltura mostra una crescita degli importi erogatidel 30,3%, guidata dai Mutui Chirografari e Prestiti che sono la forma di finanziamento prevalente per gli operatori del comparto. La crescita delle erogazioni complessive è stata sostenuta da un quadro normativo favorevole che ha previsto forme di finanza agevolata, nonché incentivazioni a investimenti per l’ammodernamento. Il settore presenta tassi di default a giugno 2025 stabili rispetto alla fine dell’anno precedente e inferiori al dato nazionale (tasso di default del settore del 2,2% contro tasso di default medio nazionale del 3,0%).

Nel primo semestre 2025, il settore dell’Alimentare, Bevande e Tabacco ha visto una crescita degli importi erogati del 27,3%, sopra la media nazionale. Questo dato si inquadra in un contesto che è stato fortemente influenzato dalle scelte in termini di politiche commerciali adottate dall’amministrazione Trump. In particolare, il settore è stato caratterizzato – prima dell’entrata in vigore dei dazi – da una significativa crescita della domanda di prodotti alimentari destinati al mercato statunitense. Tale fenomeno è da ricondurre alla scelta degli importatori statunitensi di aumentare i volumi dei propri magazzini, così da evitare l’impatto dei dazi, almeno nel periodo di applicazione iniziale. Ciò ha determinato una crescita della produzione delle imprese italiane con potenziali effetti in termini di esigenze finanziarie per la gestione del capitale circolante. Dal punto di vista della rischiosità creditizia, il settore ha visto un calo del proprio tasso di default di circa -0,4 p.p. (tasso di default a giugno 2025 del 3,3% contro tasso di default a dicembre 2024 del 3,7%), riavvicinandosi alla media nazionale.

Focus sulle imprese innovative

In Italia esistono circa 500 mila imprese che trainano l’innovazione in diversi settori. A rivelarlo un focus dell’Osservatorio sulle Imprese elaborato da CRIF sulla base del proprio patrimonio informativo.

In particolare, analizzando tutto l’universo delle imprese italiane, costituito da circa 6 milioni di aziende, sono state individuate le aziende con maggiore propensione all’innovazione. Rientrano in questo perimetro circa 485 mila imprese individuate tramite lo Score Innovazione, indicatore che fa parte della suite di Advanced Analytics di CRIF integrati nella piattaforma di marketing intelligence Margò. Tale score consente di classificare le imprese in funzione del proprio tasso di innovazione, basandosi su business information, open data, brevetti/marchi/certificazioni, digital attitude, livello di internazionalizzazione, …

Analizzando le caratteristiche di queste imprese, si nota come le imprese con un alto livello di innovazione siano rappresentate per circa il 68% da società di capitali e per circa un 22% da società con fatturato superiore ai 2 milioni di euro.

A livello regionale, si nota come le regioni del Nord presentino una maggior concentrazione di imprese innovative, in particolare la Lombardia con circa il 29% di imprese innovative, incidenza quasi doppia a quella osservata sul totale.

Analizzando il comportamento di pagamento delle aziende innovative, grazie ai dati estratti dallo Studio Pagamenti di CRIBIS, si nota una minore incidenza delle imprese che pagano con ritardi oltre 30 giorni rispetto al dato medio nazionale (8,8% delle imprese innovative vs 12,7% del totale aziende Italia).

La rischiosità creditizia, analizzata sulla base del patrimonio informativo del Sistema di Informazioni Creditizie EURISC, conferma un profilo delle imprese innovative molto meno rischioso rispetto al totale delle aziende italiane.

Focalizzandosi sulle Società di Capitali e sui settori con maggiore concentrazione di imprese innovative, si nota un significativo gap tra i tassi di default di quest’ultime rispetto a quelli delle restanti imprese (non innovative).

Interessante notare come anche i settori a minor concentrazione di imprese innovative confermino per queste una rischiosità inferiore rispetto alle non innovative, con tassi di default in alcuni casi quasi dimezzati, a conferma di come l’innovazione possa rappresentare elemento di differenziazione anche in ottica di rischiosità creditizia.

Il sistema finanziario può rilanciare la crescita del Paese con tecnologia e dati

Il sistema finanziario è chiamato a un ruolo chiave nel sostenere la crescita dell’Italia, in un contesto ancora complesso ma carico di potenzialità. È questo il tema centrale che ha guidato il Tomorrow Speaks di CRIF, l’evento giunto alla 15a edizione che quest’anno ha avuto come titolo Boosting sustainable growth with CRIF Metadata.

Un’occasione che ha riunito a Milano oltre 50 top manager del settore bancario e assicurativo, rappresentanti delle istituzioni e del mondo accademico insieme a imprenditori, per discutere di come il mondo della finanza possa contribuire concretamente allo sviluppo sostenibile del Paese.

Durante l’evento, i più importanti attori del mercato hanno condiviso la loro visione, partendo dall’analisi dello scenario mondiale in rapida evoluzione (fra geopolitica, tassi, digitalizzazione globale) per passare al ruolo attivo del sistema finanziario nella crescita delle imprese italiane, con un focus su come le tecnologie digitali e l’innovazione nel credito e nelle assicurazioni possano essere messi al servizio della produttività del Paese, coniugando crescita e sostenibilità.

Nelle numerose tavole rotonde sono stati approfonditi i trend del mercato bancario e assicurativo, le strategie dei principali operatori di settore e sono state esplorate anche le sfide del digital banking e del customer engagement, lo scenario e ruolo della finanza agevolata, il merito creditizio per PMI e privati, oltre ai temi più attuali per il futuro del mercato assicurativo. Si è discusso, ad esempio, dell’analisi dei bisogni di protezione dei clienti e della protezione in scenari catastrofali e di cambiamento climatico grazie alla valutazione dei rischi basata su dati profondi e capillari e all’evoluzione in chiave ESG dell’offerta delle compagnie, in modo che la sostenibilità da tema normativo diventi vero vantaggio competitivo.

Il dibattito si è sviluppato attorno alle opportunità offerte da tecnologie e analytics, potenziati da dati di qualità, per contribuire a migliorare e velocizzare i processi decisionali, ottimizzare la gestione dei rischi, ampliare l’accesso al credito per imprese e famiglie e migliorare nel contempo la produttività delle strutture.

Italia, fotografia del sistema Paese

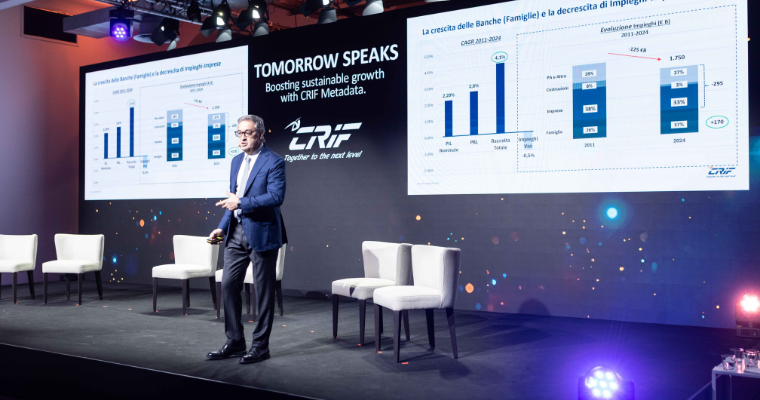

Negli ultimi tredici anni, l’Italia ha registrato una crescita media reale dello 0,4% annuo, a fronte di un PIL nominale in aumento del 2,2%. Un ritmo ancora flebile per sostenere una ripresa strutturale, soprattutto in presenza di un debito pubblico che è arrivato al 133% nel 2013 per poi rimanere sempre in quell’intorno (ad eccezione del 2020 con la pandemia). Il sistema bancario ha mostrato un’evoluzione disomogenea: mentre la raccolta è cresciuta a un ritmo medio superiore al 4% annuo, grazie al risparmio delle famiglie, gli impieghi (al netto delle sofferenze) sono scesi di circa lo 0,5% annuo, con il rapporto impieghi/PIL sceso dal 110% all’80% (fonte: Banca d’Italia).

In questo contesto, le banche hanno però saputo rafforzare la propria solidità patrimoniale, migliorare la qualità del credito e mantenere redditività grazie all’incremento della produttività del personale e all’automazione e digitalizzazione dei pagamenti. Oggi il sistema bancario è molto più robusto e resiliente e potenzialmente in grado di supportare più efficacemente la crescita del sistema Paese.

Parallelamente, anche gli altri canali finanziari (mercato azionario, private equity e venture capital) risultano ancora sottodimensionati rispetto al potenziale del Paese. Tra il 2011 e il 2024, il numero complessivo di società quotate è cresciuto per i mercati non regolamentati, che però a livello di valore sono marginali: a fronte di una capitalizzazione complessiva di 811 miliardi di euro, questi rappresentano solo 8 miliardi. Nello stesso periodo, il capitale incrementale raccolto attraverso Private Equity e Venture Capital ha raggiunto complessivamente 76 miliardi di euro, che diventano 80 miliardi includendo il Private Debt (fonte: AIFI). Pur mostrando dei trend positivi, questi strumenti rappresentano ancora una componente modesta del financing totale.

Nel comparto assicurativo si è osservata una crescita leggermente maggiore, con il segmento Vita sostenuto dal risparmio privato e una graduale crescita dei premi non auto, segnale di una crescente consapevolezza dei cittadini verso la protezione del rischio.

I nuovi driver di crescita: dati, AI, sostenibilità per l’innovazione e il rilancio

Tornare a crescere non significa solo rilanciare il credito, ma innovare il modo in cui il sistema finanziario misura, interpreta e trasforma i dati in valore. I dati di qualità, integrati tramite modelli di machine learning e intelligenza artificiale, rappresentano oggi una leva imprescindibile per gestire il rischio in modo predittivo e migliorare l’efficienza dei processi decisionali, favorendo al contempo una maggiore inclusione finanziaria di imprese e famiglie rilanciando gli impieghi.

In questo scenario, CRIF combinando dati, tecnologie e advanced analytics (CRIF Metadati) si pone come un partner abilitante per l’intero ecosistema finanziario: nel solo 2024 ha fornito oltre 30 milioni di report creditizi, quasi 20 milioni di verifiche antifrode e antiriciclaggio e più di 3 milioni di valutazioni ESG sulle imprese italiane.

Dati e analytics diventano così strumenti chiave per aumentare la produttività del sistema, potenziare i modelli di scoring, prevenire le frodi e ottimizzare le soluzioni di digital lending e di gestione della relazione con il cliente.

“Il sistema finanziario può giocare un ruolo decisivo per sostenere la crescita del Paese, in una fase in cui solidità, innovazione e produttività devono convivere. Dopo anni di ristrutturazione e consolidamento, banche e assicurazioni hanno oggi l’opportunità di tornare a investire sul futuro, facendo leva su tecnologia e dati per costruire un modello di sviluppo più sostenibile e inclusivo. In CRIF vediamo ogni giorno insieme ai nostri clienti come l’utilizzo intelligente dei CRIF Metadati, che coniugano informazioni di qualità, analytics e intelligenza artificiale, permetta di migliorare la qualità delle decisioni, rendere più efficiente la gestione dei rischi e ampliare l’accesso al credito per imprese e famiglie. Crediamo che la crescita passi dalla capacità di misurare e valorizzare le informazioni: perché solo ciò che si misura può davvero migliorare. È su questo principio che basiamo il nostro impegno nel supportare il sistema finanziario nel suo percorso di evoluzione e nel generare valore per l’intera economia italiana”, dichiara Marco Colombo, Managing Director Finance Italy di CRIF.

(Fonte: comunicato stampa)