L’analisi sui crediti deteriorati e i consigli utili sui mutui sono il cuore dell’ultima analisi curata dalla FABI, la federazione dei bancari.

I dettagli e le cause di mutui e prestiti non pagati

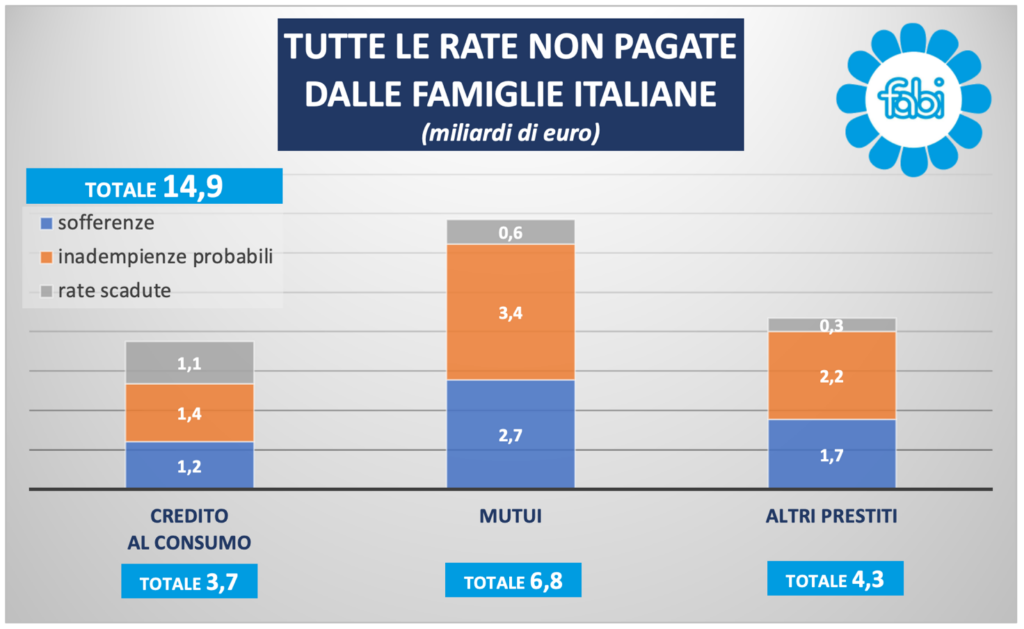

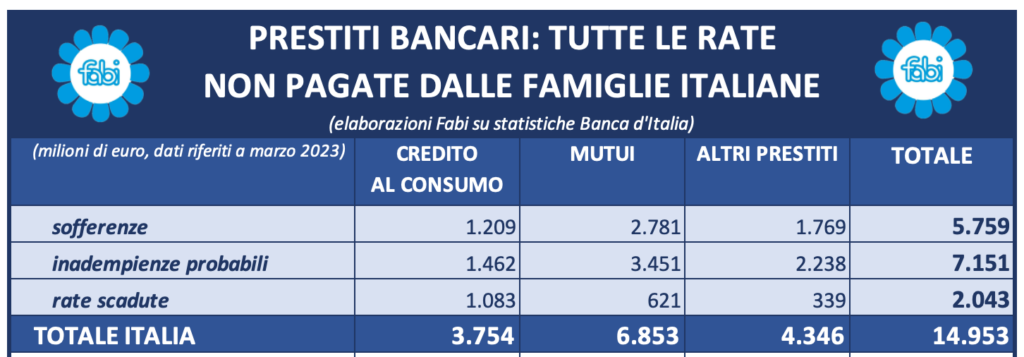

Secondo la FABI, circa un milione di famiglie italiane ha accumulato un debito di 14,9 miliardi di euro a causa di mutui e prestiti non pagati. La FABI attribuisce queste insolvenze all’aumento del costo del denaro, all’incremento dei tassi e all’accelerazione dell’inflazione. Questi fattori, afferma il sindacato, riducono il reddito disponibile, e mettono a dura prova i clienti bancari nel rispettare le scadenze dei finanziamenti. In particolare, gli importi non pagati si suddividono in 6,8 miliardi di euro per i mutui, 3,7 miliardi per il credito al consumo e 4,3 miliardi per altri prestiti personali. La FABI stima che 5,7 miliardi di euro siano insolvenze certe, 7,1 miliardi siano probabili mancati pagamenti e circa 2 miliardi siano rappresentati da rate scadute.

1 milione di famiglie italiane in (grosse) difficoltà

I dati relativi al debito delle famiglie italiane e ai crediti inadempienti delle banche, basati su statistiche della Banca d’Italia, sono stati analizzati dalla FABI. Secondo il sindacato autonomo dei bancari, questa analisi evidenzia una “situazione di difficoltà” nel paese.

Quasi un milione di famiglie italiane si trovano in ritardo con i pagamenti dei prestiti bancari, strette tra i tassi d’interesse elevati e l’accelerazione dell’inflazione. Nel complesso, i crediti deteriorati ammontano a 14,9 miliardi di euro. Di questi, 6,8 miliardi di euro sono rappresentati da mutui per l’acquisto di abitazioni, suddivisi in 2,7 miliardi di sofferenze certe, 3,4 miliardi di inadempienze probabili e 621 milioni di euro di rate scadute.

La situazione dei crediti al consumo è più equilibrata, con un totale di 3,7 miliardi di euro. Di questi, 1,2 miliardi sono sofferenze certe, 1,4 miliardi sono inadempienze probabili e 1 miliardo è rappresentato da rate scadute.

I prestiti personali senza una specifica finalità hanno generato un deterioramento di 4,3 miliardi di euro, con 1,7 miliardi di sofferenze certe, 2,2 miliardi di inadempienze probabili e 339 milioni di rate scadute.

Difficoltà con i mutui a tasso variabile

Secondo la FABI, le famiglie italiane stanno affrontando difficoltà soprattutto con i mutui a tasso variabile, che sono stati particolarmente colpiti dall’aumento del costo del denaro. Il sindacato fa notare che il tasso è salito dallo 0% al 4% in soli 11 mesi. Questa categoria di prestiti immobiliari ha un valore totale di circa 140 miliardi di euro e rappresenta un terzo del totale di 425 miliardi erogati.

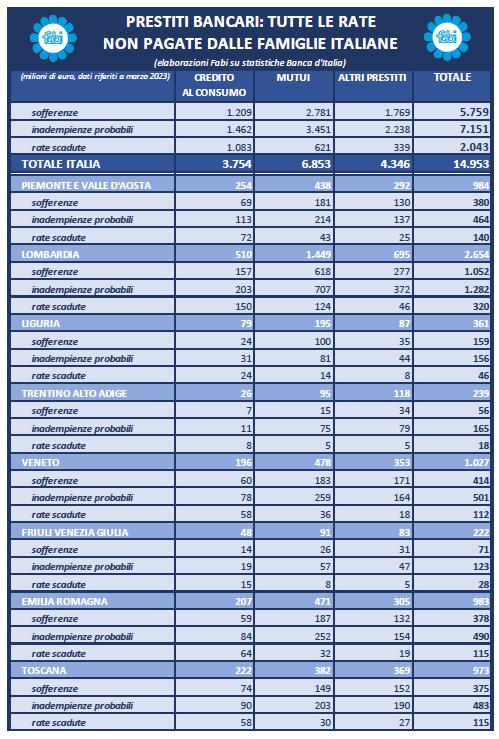

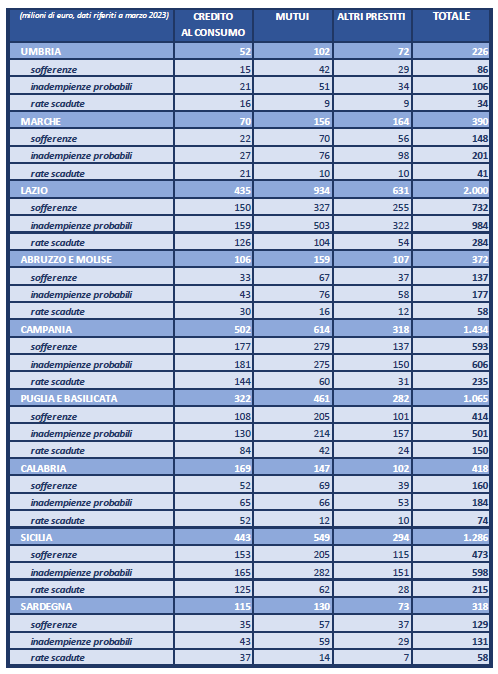

Dal punto di vista geografico, le regioni con il maggior numero di inadempienze sono la Lombardia e il Lazio (le più popolose…), con oltre 2 miliardi di euro di rate non pagate. Seguono la Campania, la Puglia, la Basilicata, la Sicilia e il Veneto, che superano il miliardo di euro, mentre l’Emilia Romagna, il Piemonte, la Valle d’Aosta e la Toscana si trovano leggermente al di sotto di questa soglia. Le regioni più piccole, come l’Umbria con 226 milioni di euro di rate non pagate, la Liguria con 361 milioni e la Calabria con 418 milioni, presentano valori più contenuti.

Andamento dei mutui

Alla data del 30 aprile 2023, i mutui erogati dalle banche agli italiani hanno raggiunto un totale di 425,5 miliardi di euro. La FABI riferisce che circa un terzo di questo importo, corrispondente a 140 miliardi di euro, è costituito da mutui a tasso variabile.

Rispetto alla fine del 2017, l’ammontare dei mutui erogati è aumentato di circa 50 miliardi di euro, registrando una crescita del 13,4%. Su un totale di 25,7 milioni di famiglie italiane, circa 3,5 milioni hanno sottoscritto un mutuo. A queste cifre si aggiungono anche 6,8 milioni di cittadini indebitati con altre forme di finanziamento, come il credito al consumo e i prestiti personali, per un importo totale erogato di 251,2 miliardi di euro. Secondo la FABI, questa cifra si mantiene “in linea con i valori di fine 2017“, ma mostra un rallentamento rispetto alla tendenza degli ultimi mesi. Questo rallentamento è considerato un segno dell'”impatto negativo dell’aumento dei tassi d’interesse“.

Le dichiarazioni del segretario della FABI

Il segretario generale della FABI, Lando Sileoni, ha richiesto alla Banca Centrale Europea (BCE) “maggiore cautela riguardo ai tassi” e spera che sia ripensato il previsto aumento dei tassi fissato per il prossimo 27 luglio. Afferma che è evidente che le azioni intraprese dalla BCE per contrastare l’inflazione non stanno producendo i risultati sperati.

Spiega che i prezzi non stanno diminuendo in modo significativo, e che l’aumento rapido del costo del denaro sta generando un incremento dei tassi di interesse sui prestiti e sui mutui, mettendo in difficoltà sia le famiglie che le imprese.

Sileoni sottolinea che la BCE ha già annunciato l’intenzione di portare il tasso base al 4,25% il prossimo 27 luglio. Tuttavia, la FABI spera in un ripensamento e, comunque, auspica che tutte le decisioni future siano prese con maggior cautela da parte della Banca Centrale Europea.

Il costo del piano di rimborso

Richiedere un allungamento del piano di rimborso di un mutuo a tasso variabile non è privo di costi per coloro che ne fanno richiesta. Sileoni ha sottolineato l’importanza di prendere decisioni sulle iniziative delle banche per sostenere le famiglie in modo ponderato e senza ansia, dopo un’adeguata valutazione.

Secondo il sindacalista, è fondamentale sfruttare la competenza e la professionalità dei dipendenti bancari, molti dei quali affrontano personalmente problemi simili a quelli dei clienti, per ricevere consigli adeguati e fare scelte informate.

Sileoni spiega che il piano di estensione del rimborso di un mutuo a tasso variabile comporta rischi e non è un’operazione priva di costi. L’allungamento del piano di rimborso implica infatti un maggior importo di interessi da pagare alla banca, oltre al fatto che si preclude la possibilità di beneficiare di una potenziale riduzione dei tassi d’interesse nel medio-lungo periodo.

In sintesi, Sileoni mette in guardia sul fatto che richiedere l’allungamento del piano di rimborso di un mutuo a tasso variabile comporta costi aggiuntivi e potenziali svantaggi, e che è necessario valutare attentamente le implicazioni prima di prendere una decisione.

Alleggerimento delle rate

Recentemente è stato fatto un appello alle banche per mitigare l’impatto dell’aumento delle rate di rimborso dei mutui a tasso variabile. Questo ha portato all’idea di uno “spalma-mutui“. Tuttavia, sorgono domande su come si possa ottenere un alleggerimento della rata e se vi siano rischi per le famiglie.

Le proposte delle banche includono diverse soluzioni: l’allungamento dei tempi di rimborso dei mutui a tasso variabile, l’introduzione di un tetto massimo per le variazioni dei tassi, la sospensione temporanea del pagamento della quota capitale delle rate sia per i mutui a tasso variabile che fisso.

La FABI sottolinea che tutte queste soluzioni comportano costi per le famiglie e le imprese, in quanto ciascuna modifica il piano di ammortamento del prestito. Pertanto, è fondamentale valutare attentamente la sensibilizzazione della clientela. È importante fare attenzione a questi aspetti e valutarne la convenienza in base alle caratteristiche originali del mutuo, come l’importo, la durata, il tipo di tasso (fisso o variabile), il tasso di interesse nominale e il tipo di ammortamento, così come la durata della sospensione richiesta. L’allungamento delle rate comporta un maggior pagamento degli interessi e può precludere ai clienti di beneficiare appieno di un possibile calo dei tassi nel medio-lungo periodo.

Le regole che riguardano il default

Un altro aspetto di fondamentale importanza, come spiega la FABI, riguarda le regole sul default, che sono state modificate a partire dal 1° gennaio 2021 con l’introduzione di un regolamento dell’Unione europea e linee guida specifiche dell’EBA (Autorità Bancaria Europea). Queste modifiche mirano a uniformare i criteri di classificazione del default. I casi previsti includono ritardi di pagamento superiori a 90 giorni consecutivi, con una soglia minima di 100 euro che rappresenti più dell’1% dell’esposizione verso il gruppo bancario per i clienti privati o le PMI. Per le imprese, la soglia minima è di 500 euro e rappresenta più dell’1% dell’esposizione verso il gruppo bancario.

In passato, non esisteva una soglia minima, e la soglia era fissata al 5%, con la possibilità di compensare con altre linee di credito inutilizzate. Tuttavia, nel caso in cui una banca decida di proporre una soluzione di allungamento del piano di rimborso del prestito (che equivale a una ristrutturazione del debito), è necessario prestare attenzione anche a queste regole. C’è il rischio che la modifica del piano di ammortamento per l’allungamento del prestito venga considerata un ritardo nel pagamento del debito, e in tal caso il debitore viene classificato come in default con conseguenze sia per la banca (aumento dei crediti deteriorati e delle riserve) sia per il cliente (difficoltà nell’ottenere nuovo credito).