Lo spread è il termometro della fiducia nel credito italiano, ed è un indicatore importante della fiducia degli investitori nel sistema creditizio

Lo spread spiegato facile

Si tratta di un indicatore economico che misura la differenza tra il rendimento dei titoli di Stato italiani a 10 anni e quello dei titoli di Stato tedeschi a 10 anni. In parole semplici, indica quanto gli investitori sono disposti a pagare in più per ottenere un titolo di Stato italiano rispetto a un titolo di Stato tedesco. “Spread” è un termine inglese che significa letteralmente “distanza”, e che quindi, in questo caso, indica appunto la differenza sopra riportata.

Il credito, invece, è un’operazione finanziaria che consiste nel prestito di denaro a un soggetto economico, a fronte di un interesse. In Italia, il credito è erogato da banche, intermediari finanziari e altri soggetti.

La relazione tra spread e credito è strettamente correlata. Un aumento dello spread, infatti, può avere un impatto negativo sul credito in Italia, rendendo più costoso per le imprese e le famiglie ottenere prestiti.

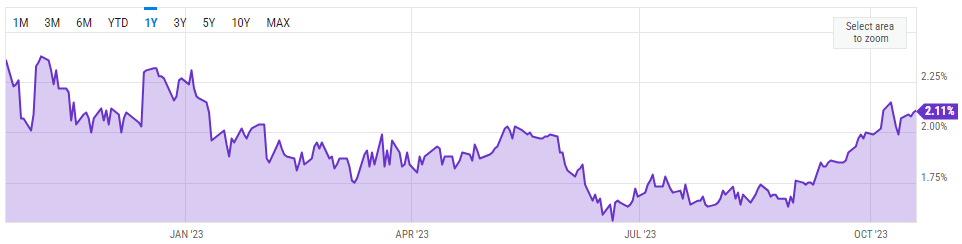

Lo spread obbligazionario Italia-Germania a 10 anni è, al momento dello scrivere (24 ottobre 2023) al 2,11%, rispetto al 2,37% dello scorso anno nello stesso periodo, un solo mese dopo la vittoria del centro-destra alle elezioni politiche. È comunque superiore alla media a lungo termine dell’1,99%.

Lo spread ha registrato una variazione di -7,2 punti base nell’ultima settimana, +6,7 punti base nell’ultimo mese, -30,4 punti base nell’ultimo anno.

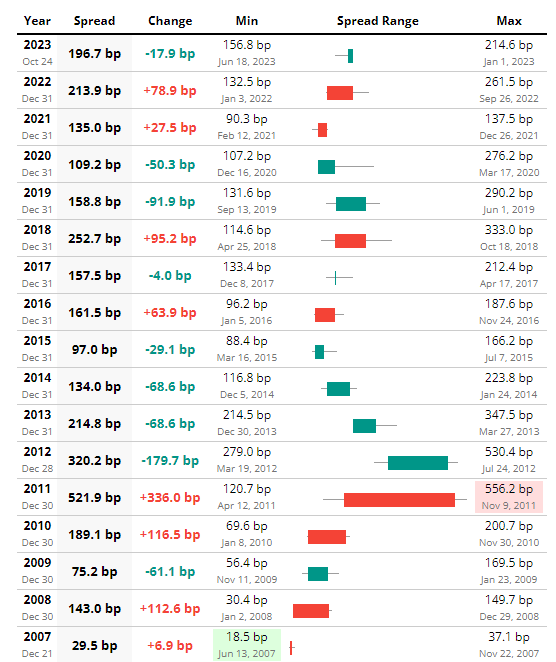

Quello che segue è l’andamento annuale dello spread dal 2007, l’anno in cui si raggiunge il livello più basso mai registrato contro il decennale tedesco, di soli 18.5 punti (il 13 giugno). Nel 2011 si raggiunse invece il livello più alto di sempre, 556.2 bp, poco prima che il governo Berlusconi IV si dimettesse.

Come funziona la relazione tra spread e credito?

L’aumento dello spread è un segnale di incertezza sul futuro economico dell’Italia. Gli investitori, infatti, pagano di più per ottenere un titolo di Stato italiano rispetto a un titolo di Stato tedesco, che quindi viene a costare meno (e la differenza è lo spread, come visto), perché considerano la Germania un paese più solido economicamente dell’Italia.

Questa incertezza può portare a una riduzione della domanda di crediti italiani, sia da parte delle imprese che delle famiglie. Le imprese, infatti, potrebbero essere meno propense a investire in nuovi progetti, mentre le famiglie potrebbero essere meno propense a chiedere prestiti per l’acquisto di beni durevoli o per investimenti immobiliari.

Per comprendere meglio questa relazione, è possibile analizzare alcuni esempi concreti.

Esempio 1: Un’impresa italiana che intende investire in un nuovo progetto deve richiedere un prestito bancario. In un contesto di spread elevato, l’impresa dovrà pagare un tasso di interesse più alto per il prestito. Questo aumento dei costi di finanziamento può rendere l’investimento meno conveniente per l’impresa, che potrebbe essere costretta a rivedere i suoi piani.

Esempio 2: Una famiglia italiana che intende acquistare una casa deve richiedere un mutuo. In un contesto di spread elevato, la famiglia dovrà pagare un tasso di interesse più alto su quel mutuo. Questo aumento dei costi di finanziamento può rendere l’acquisto della casa più costoso per la famiglia, che potrebbe essere costretta a ridurre la sua spesa per altri beni e servizi.

Esempio 3: Il governo italiano deve rimborsare il debito pubblico che ha contratto. In un contesto di spread elevato, il governo dovrà pagare un tasso di interesse più alto per il rimborso del debito. Questo aumento dei costi di finanziamento graverà sulle finanze pubbliche italiane, che potrebbero essere costrette a ridurre gli investimenti o a aumentare le tasse, cosa che sta proprio avvenendo in questi giorni di manovra finanziaria.

Quali sono gli effetti dell’aumento dello spread sul credito?

L’aumento dello spread può avere una serie di effetti negativi sul credito in Italia, tra cui:

- Aumento dei costi di finanziamento: un aumento dello spread si traduce in un aumento dei costi di finanziamento per le imprese e le famiglie. Questo perché le banche, per compensare il rischio maggiore, sono costrette ad aumentare i tassi di interesse sui prestiti.

- Riduzione dell’accesso al credito: un aumento dello spread può rendere più difficile per le imprese e le famiglie ottenere prestiti. Questo perché le banche potrebbero essere più restie a concedere finanziamenti, soprattutto a soggetti con una storia creditizia meno solida.

- Riduzione dell’attività economica: un aumento dello spread può avere un impatto negativo sull’attività economica. Questo perché le imprese potrebbero essere meno propense a investire e le famiglie potrebbero essere meno propense a spendere.

Oltre agli effetti già citati, l’aumento dello spread può avere anche un impatto negativo sull’economia italiana in altri modi. Ad esempio, può:

- Deprimere il mercato immobiliare: un aumento dello spread può rendere più costoso per le famiglie ottenere prestiti per l’acquisto di immobili. Questo può portare a una riduzione della domanda di case, con conseguenze negative sul mercato immobiliare.

- Aumentare il costo del servizio del debito pubblico: l’Italia ha un debito pubblico elevato, pari a circa il 150% del PIL, post-COVID. Un aumento dello spread si traduce in un aumento dei costi di finanziamento del debito pubblico, che gravano sulle finanze pubbliche.

- Ridurre la disponibilità di fondi per investimenti pubblici: un aumento dello spread può rendere più costoso per il governo italiano ottenere prestiti sul mercato. Questo può limitare la disponibilità di fondi per investimenti pubblici, che sono essenziali per la crescita economica.

Quali sono le misure per ridurre l’impatto dello spread sul credito?

Per ridurre l’impatto dello spread sul credito, il governo italiano può adottare una serie di misure, tra cui:

- Migliorare la credibilità dell’Italia: il governo può migliorare la credibilità dell’Italia adottando politiche economiche e fiscali sostenibili. Questo rafforzerebbe la fiducia degli investitori e contribuirebbe a ridurre lo spread.

- Stimolare la crescita economica: il governo può stimolare la crescita economica adottando politiche che favoriscano l’occupazione e la produttività. Questo aumenterebbe la domanda di crediti e contribuirebbe a ridurre i costi di finanziamento.

- Fornire sostegno alle imprese: il governo può fornire sostegno alle imprese, ad esempio attraverso agevolazioni fiscali o finanziamenti agevolati. Questo aiuterebbe le imprese a superare le difficoltà e a mantenere i livelli di occupazione.