Nonostante il calo dell’inflazione, i costi per la gestione del conto corrente continuano a salire. Secondo un’analisi di Altroconsumo pubblicata sul Corriere della Sera a fine anno scorso, gli aumenti nel 2023 hanno raggiunto il 22%. Nel frattempo, i rendimenti offerti dalle banche rimangono a zero. I più colpiti dai rincari sui conti correnti tradizionali sono i giovani, seguiti da famiglie e pensionati.

Nel 2023, mantenere un conto corrente ha comportato un aumento medio del costo fino al 22%, secondo un’indagine condotta da Altroconsumo e pubblicata sul Corriere della Sera a fine dicembre 2023, basata sul confronto degli Indicatori di Costo Complessivo dei Conti Correnti (ICC).

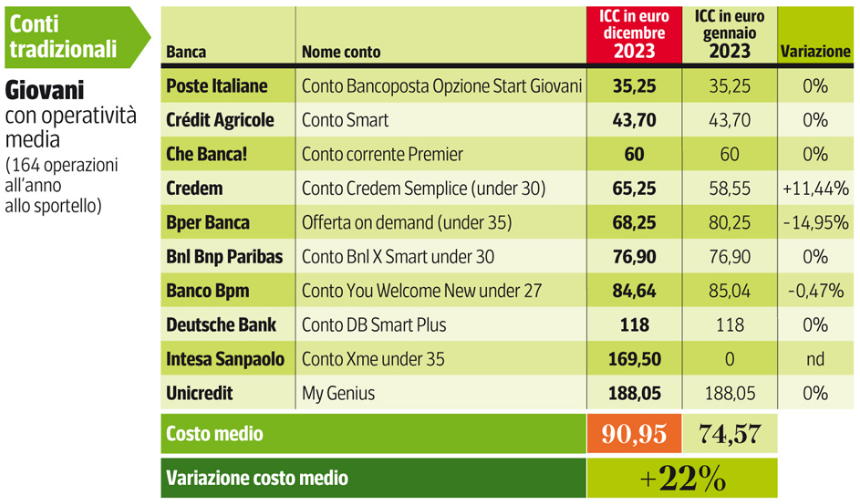

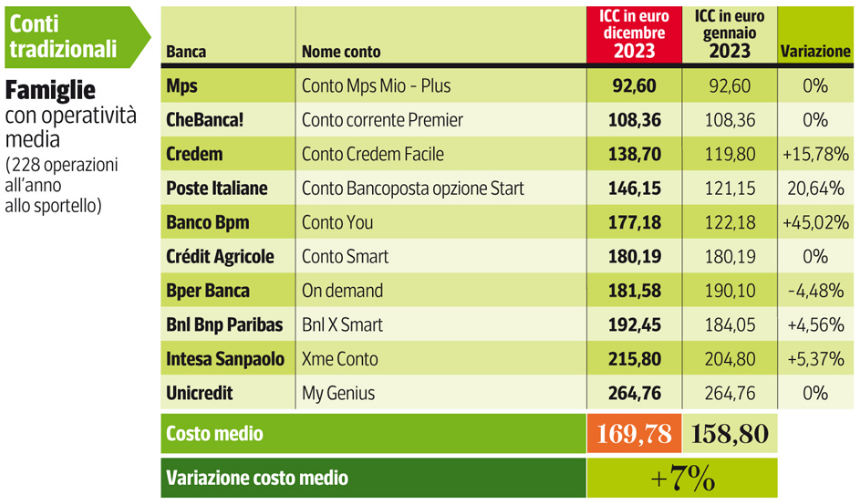

Conto corrente di giovani e famiglie

L’analisi ha considerato i conti correnti più rilevanti tra i 297 inclusi nel loro database, nel periodo compreso tra il 31 gennaio e il 5 dicembre 2023. Tra coloro che hanno subito i maggiori aumenti di costi ci sono i giovani, con un incremento medio del 22%, pari a 91 euro, rispetto ai 69 euro del febbraio 2022.

Fonte: Corriere della Sera, L’Economia

Le famiglie con un’attività bancaria media hanno visto un aumento medio del costo del 7%, pari a 170 euro, mentre per i pensionati l’aumento è stato più modesto, del 4%, equivalente a 156 euro.

Fonte: Corriere della Sera, L’Economia

Aumenti generalizzati

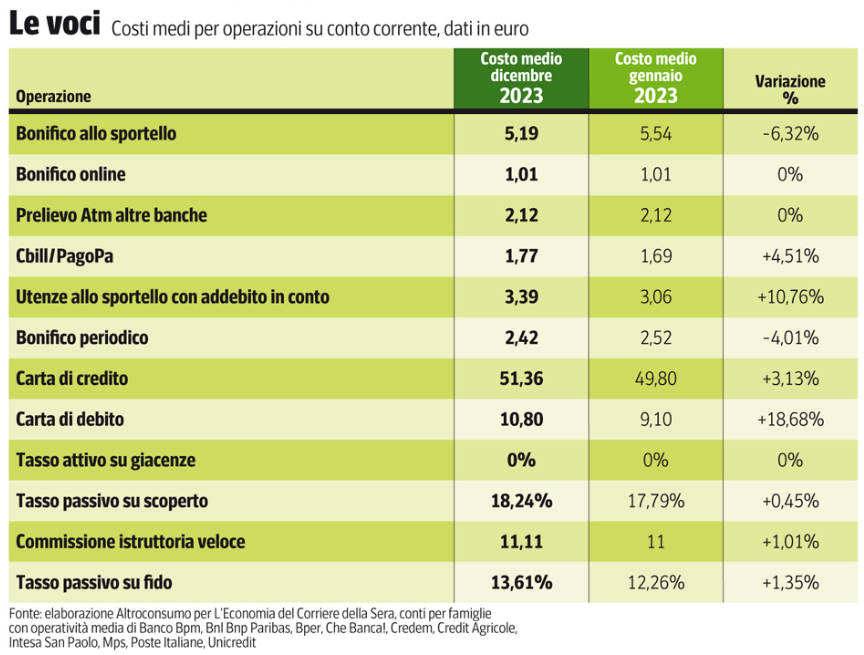

Nell’indagine del Corriere si evidenzia che nel 2023 i rendimenti nelle grandi banche tradizionali sono rimasti nulli, eccetto per le promozioni, mentre i tassi passivi hanno superato il 18%, e sono aumentati i costi per servizi come carte di credito, bancomat e pagamenti digitali.

Anche le banche online o alternative hanno aumentato i costi di gestione dei conti correnti. Altroconsumo ha riscontrato un aumento dell’Icc per i giovani del 14%, a 24 euro, del 5% per le famiglie, a 32 euro, e del 4% per i pensionati, a 36 euro. Per tutte e tre le categorie di clienti, l’aumento è stato maggiore per i conti correnti tradizionali rispetto a quelli online. Donato Todisco, economista di Altroconsumo, ha attribuito gli aumenti generalizzati ai servizi offerti in filiale o alle carte di pagamento, con un generale spostamento verso il digitale da parte delle banche.

Intesa Sanpaolo ha eliminato l’offerta a zero euro per i clienti sotto i 35 anni dal 1° dicembre, mentre Credem ha aumentato l’Icc dell’11,4% a 65 euro in 10 mesi.

Anche i conti correnti alternativi hanno subito aumenti, come nel caso di Illimity che ha introdotto il conto Classic al posto di quello Smart, con un aumento del 59% a 48,5 euro. Fineco ha registrato un aumento del 69% per l’Icc giovani, arrivando a 26,24 euro. Entrambe le banche hanno introdotto canoni, con Illimity che offre uno sconto trimestrale in caso di accredito dello stipendio e Fineco che include nel costo della carta di debito fisica a 9,95 euro.

Secondo l’analisi di Altroconsumo, MPS risulta la banca più conveniente per famiglie e pensionati, con costi rispettivamente di 92,6 euro e 86,60 euro, la metà della media. Per i giovani, invece, Poste offre un vantaggio significativo, con un costo di 35,25 euro, un terzo della media.

Schema riassuntivo dei costi del conto corrente

In conclusione, l’indagine di Altroconsumo evidenzia un crescente interesse delle banche verso il digitale. Secondo Gianfranco Torriero, vice direttore generale vicario dell’Associazione bancaria italiana (ABI), le offerte di conti online stanno diventando sempre più diffuse, spesso con prezzi più competitivi e offerte differenziate, invitando i consumatori a valutare attentamente la soluzione più adatta alle proprie esigenze.