L’inflazione e la corsa sfrenata dei prezzi minacciano i “salvadanai” di famiglie e imprese: da dicembre 2021 a marzo 2023, il saldo dei conti correnti è diminuito di oltre 61 miliardi di euro.

Le cause del minor risparmio: inflazione sopra tutte

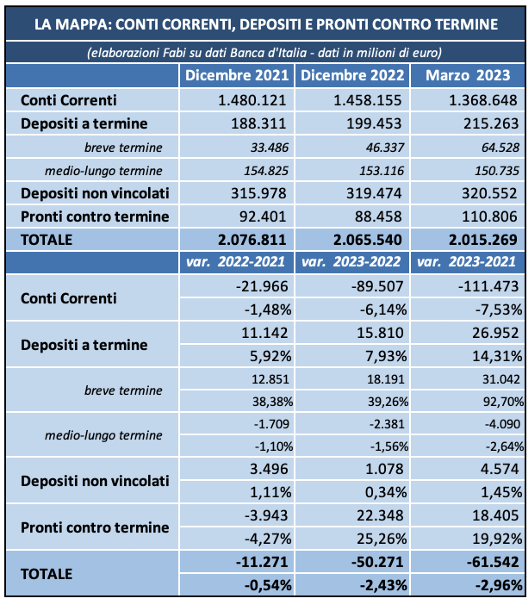

Sfrenata corsa dei prezzi (quindi maggiore inflazione), prestiti più onerosi e perdita di potere di acquisto sono solo alcune delle maggiori conseguenze di un meccanismo economico perverso che mina il “tesoretto” degli italiani, e continua a metterne a dura prova la capacità di risparmio. Tra dicembre 2021 e marzo 2023, il saldo totale dei conti correnti di famiglie e imprese è calato di oltre 61 miliardi di euro; in soli tre mesi, da dicembre 2022 a marzo 2023, la variazione negativa è stata pari a oltre 50 miliardi.

Se i primi sono, infatti, aumentati ampiamente nel corso degli anni, permettendo alle banche di moltiplicare i propri ricavi e raggiungere l’unico obiettivo di accrescere gli utili, favorendo così gli azionisti con dividendi sempre maggiori, gli altri sono rimasti pressoché invariati, dimostrando come agli istituti di credito interessi poco premiare chi deposita la propria liquidità in banca. Una realtà che trova conferma negli utili al 31 dicembre 2022 dei maggiori istituti di credito italiani, pari a 12,8 miliardi di euro, in aumento del 66% sul 2021, segno di ricavi in aumento, minore costo del credito e spese operative invariate.

Va segnalato che le banche hanno cominciato ad aumentare i tassi su alcune forme di raccolta, come i depositi con durata prestabilita o vincolati e sui pronti contro termine, mentre tendono a mantenere remunerazioni particolarmente contenute sui conti correnti, ormai ritenuti sempre più un servizio e non una forma di risparmio.

Tutto questo ce lo dice la FABI (Federazione Autonoma Bancari Italiani) in un utile paper.

E le riserve per i “tempi bui” basteranno contro l’inflazione?

Quanto alle “riserve”, dall’analisi di tutti i numeri dei conti correnti e depositi degli ultimi due anni, emerge con chiarezza un segnale di sofferenza generale perché l’erosione delle disponibilità liquide nel portafoglio delle famiglie e imprese non lascia dubbi sul sostegno che i «salvadanai» degli italiani hanno garantito all’economia del Paese, ma anche sulle difficoltà che gli stessi continuano a sperimentare nel preservare la propria liquidità accumulata con sacrificio e senso di protezione per un futuro ancora incerto.

Già dai primi mesi del 2022, il carovita e l’inflazione non solo hanno invertito la tendenza al risparmio delle famiglie, pressoché prossima allo zero nei primi cinque mesi e con tassi di decrescita crescenti nel restante semestre, ma hanno anche cominciato a erodere le riserve accumulate dal sistema produttivo italiano, privo ormai di risorse finanziarie da devolvere agli investimenti.

Le famiglie italiane vantavano depositi sui conti bancari per circa 1.163 miliardi di euro alla fine dell’anno 2021 e 1.174 miliardi di euro a dicembre 2022 mentre la liquidità in conto posseduta dalle imprese si attestava a pressoché 428 miliardi di euro a fine anno 2021 e a 423 miliardi di euro lo scorso dicembre. Se si analizzano tutte le forme di giacenza sui conti bancari, sono oltre 61 miliardi di euro i depositi totali «saccheggiati» dagli italiani a partire da dicembre 2021 fino ad arrivare a marzo 2023, utili per fronteggiare i danni economici subiti da inflazione e il ridotto potere di acquisto.

Allarme rosso?

Davanti a un periodo di stretta creditizia, anche per l’effetto indotto dall’impennata dei tassi variabili, attingere ai propri conti liquidi sacrificando il risparmio – seppur poco fruttuoso, ma ancora consistente – resta l’unica ancora di salvezza. L’allarme rosso sui risparmi degli italiani si affaccia, infatti, con maggiore vigore, alla fine del primo trimestre del 2023, quando risulta evidente che la difficoltà economica a rincorrere la sfrenata risalita dei prezzi con la propria capacità reddituale continua, infatti, ad erodere pesantemente la liquidità del sistema.

Complessivamente, per tutto il sistema di risparmiatori in soli tre mesi sono stati bruciati ben 89,5 miliardi di euro sui soli conti correnti, quasi 5 volte quanto attinto dalle riserve degli italiani nei dodici mesi precedenti . A marzo 2023, il saldo della liquidità corrente ammonta a 1.368 miliardi di euro, contro i 1.458 miliardi di euro a fine 2022, con una discesa del 6,1% di valore. La contrazione, già avviata tra il 2021 e il 2022, si è confermata nei primi mesi del 2023, quale segnale sempre più evidente di un clima di tensione per famiglie e imprese.

Il fenomeno dei tassi di interesse e gli effetti sui risparmi

Tra i fenomeni monetari più sorprendenti dei conti italiani, non c’è solo l’erosione della liquidità che giace in banca, ma anche la sfida che si gioca sui tassi applicati ai depositi. Il rialzo dei tassi ancora in corso da parte della BCE continua a non far salire i rendimenti dei depositi, e il fenomeno non è nuovo. Dopo un avvio in linea con gli anni precedenti, il 2022 ha visto crescere progressivamente gli interessi sul credito, «merito» della politica monetaria della BCE, interessi che si sono attestati a dicembre sul valore medio di 3,45%, sintesi tra il 3,34% dei mutui alle famiglie e il 3,56% dei prestiti alle imprese.

Con il costo del denaro portato al 3,5% a marzo, i tassi sui mutui alle famiglie sono arrivati al 4,36% mentre quelli per i prestiti alle imprese sono arrivati al 4,33%. Non si è verificato un pari aumento, però, per quanto ha riguardato i tassi passivi: gli interessi bancari a favore dei depositi della clientela hanno sfiorato appena lo 0,4%, risultato anche questo della media tra quelli alle famiglie e imprese.

Spread (differenziale) in salita per famiglie e imprese

Se si prendono in esame i dati più recenti, si osserva che la forbice dei tassi bancari tra il 2021 e marzo 2023 ha quindi mostrato un aumento in punti base decisamente sproporzionato tra interessi attivi e passivi. Considerando i mutui delle famiglie, lo spread è ora pari a 296 punti, risultato del passaggio della media degli interessi dall’1,4% al 4,36%, mentre il differenziale sui prestiti alle imprese ha incassato addirittura 302 punti, dall’1,31% al 4,33%.

Quanto invece ai conti correnti, lo spread è di appena 24 punti per le famiglie mentre è salito con maggior vigore il tasso riconosciuto sui depositi a tempo, da 0,99% a 2,12% con uno spread di 113 punti e quello sui pronti contro termine, aumentato dallo 0,59% al 2,25% con uno spread di 166 punti.