Come avviene ogni 6 mesi, Bankitalia ha emesso il suo bollettino semestrale con le previsioni macroeconomiche per l’Italia. Vediamo qual è il futuro prossimo del Bel Paese per Via Nazionale.

Le proiezioni macro per Italia ed Europa

Le proiezioni macro per l’intera Zona Euro vengono rese note sul sito della Banca Centrale Europea in marzo, giugno, settembre e dicembre di ogni anno. A giugno e dicembre tali proiezioni sono formulate (anche) dagli esperti delle banche centrali nazionali dell’Eurosistema, sulla base di ipotesi comuni e in collaborazione con lo staff della BCE. La Banca d’Italia diffonde con cadenza semestrale (giugno e dicembre) una breve nota di commento delle proiezioni macroeconomiche per l’Italia, da cui sono tratte tabelle e grafici che trovate più avanti.

Le proiezioni per la Zona Euro sono state rese note sul sito internet della BCE il 15 giugno 2023, mentre quelle per l’Italia il giorno successivo, 16 luglio 2023. Esse riguardano il triennio 2023-25.

Le proiezioni si basano sulle informazioni disponibili al 23 maggio 2023 per la formulazione delle ipotesi tecniche, e al 31 maggio 2023 per i dati di congiuntura. Una più ampia discussione dello scenario di previsione per l’economia italiana, e che includerà le nuove informazioni che si siano rese nel frattempo disponibili, verrà presentata nel Bollettino economico di Bankitalia del prossimo 14 luglio.

Le basi dello scenario macro dell’Italia

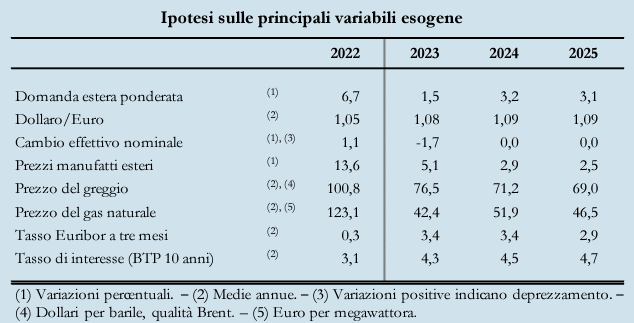

Lo scenario evidenziato presuppone che le tensioni connesse con il conflitto in Ucraina non comportino ulteriori difficoltà nell’approvvigionamento di materie prime. Di conseguenza, i prezzi di queste ultime rimarrebbero pressoché stabili nel triennio in esame, e quindi su livelli nettamente più contenuti di quelli del 2022. Per contro, il quadro macroeconomico generale risente degli effetti di condizioni monetarie e creditizie più restrittive (imposte dalla BCE per combattere l’inflazione) per imprese e famiglie.

Lo scenario ingloba le misure contenute nel “Decreto Lavoro”, e tiene conto degli interventi finanziati nell’ambito del programma Next Generation EU, sulla base delle informazioni più aggiornate relative al Piano nazionale di ripresa e resilienza (PNRR).

Le previsioni sul PIL dell’Italia per il triennio

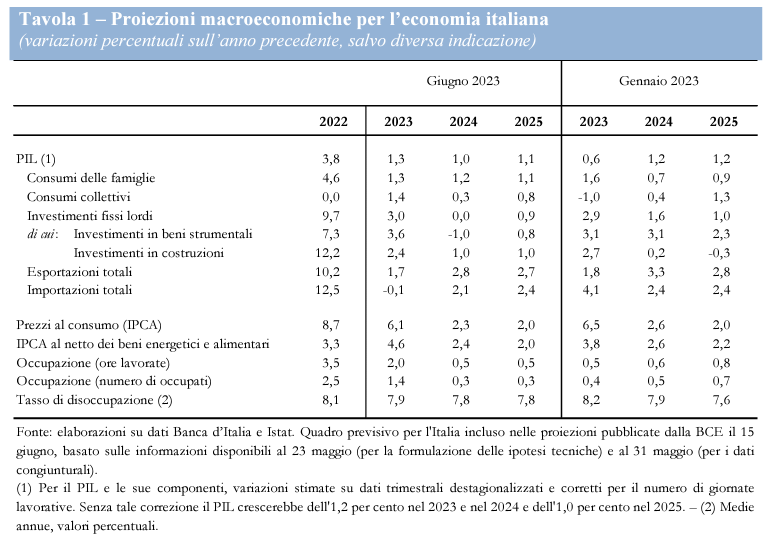

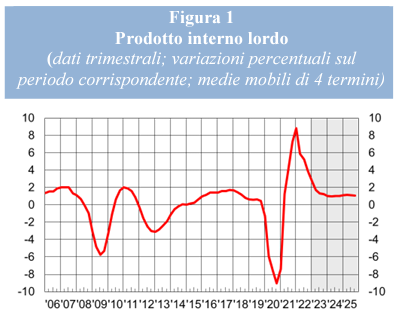

Il PIL, dopo la buona ripresa nel primo trimestre del 2023 (0,6 per cento), si espanderebbe in misura contenuta nel resto del triennio di previsione- Questo perché frenato dagli effetti del peggioramento delle condizioni di finanziamento (leggi, rialzo dei tassi sopra evidenziato). In media, anno per anno, il PIL aumenterebbe dell’1,3 per cento nel 2023, dell’1,0 nel 2024 e dell’1,1 nel 2025.

Rispetto a quanto pubblicato in gennaio, la crescita del PIL è rivista al rialzo nel 2023 grazie a un andamento migliore delle attese nel primo trimestre, mentre è vista al ribasso nel biennio 2024-25, soprattutto per via di un più forte deterioramento delle condizioni finanziarie.

Consumi, investimenti e costruzioni

I consumi delle famiglie, dopo la caduta registrata alla fine dello scorso anno, si espanderebbero in misura contenuta nel triennio di previsione, a ritmi simili a quelli del PIL.

Gli investimenti, invece, rallenterebbero marcatamente, frenati nel settore privato dal rialzo dei costi di finanziamento e da condizioni più rigide di accesso al credito. Fortunatamente, di concerto, aumenterebbe l’impulso derivante dalla componente pubblica, grazie agli interventi del PNRR (situazioni e condizioni abbastanza logiche ed inevitabili, a pensarci bene).

La spesa in costruzioni residenziali aumenterebbe ancora nell’anno in corso, beneficiando ancora di alcune residue misure di sostegno al settore (poi eliminate per non gravare troppo sulle casse statali), per poi ristagnare nel biennio seguente.

Esportazioni ed importazioni

Le esportazioni si espanderebbero a tassi contenuti nel corso del triennio in esame, in linea con l’andamento della domanda estera.

Le importazioni crescerebbero però in misura inferiore, per via della debolezza della domanda per investimenti in beni strumentali, investimenti caratterizzati da un elevato contenuto di prodotti importati. Il contributo alla crescita del PIL ascrivibile alla domanda estera netta rimarrebbe comunque positivo nel triennio di previsione.

Mercato del lavoro e occupazione

Nel mercato del lavoro, il numero di ore lavorate, aumentate in misura significativa nel primo trimestre, continuerebbe a crescere nel resto del triennio 2023-25 a ritmi inferiori a quelli del PIL. Il numero di occupati aumenterebbe in misura più ristretta. Il tasso di disoccupazione scenderebbe leggermente, portandosi in prossimità del 7,5 per cento alla fine del 2025 (6% la media europea).

Inflazione

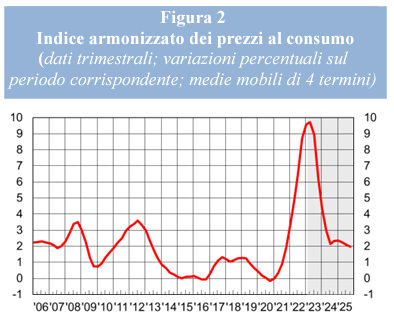

L’inflazione al consumo sarebbe pari al 6,1 per cento in media quest’anno, e diminuirebbe al 2,3 il prossimo e al 2,0 nel 2025, tornando quindi ai livelli giudicati fisiologici dalle banche centrali.

Tale discesa rifletterebbe principalmente il netto ridimensionamento del contributo delle componenti più volatili (come l’energia), connesso con la riduzione dei prezzi delle materie prime.

L’inflazione di fondo (cosiddetta core) rimarrebbe ancora elevata nel corso di quest’anno, per ridursi nel prossimo biennio, in linea con una trasmissione graduale dei minori costi dell’energia.

Rispetto alle previsioni pubblicate in gennaio, l’inflazione al consumo è stata rivista al ribasso quest’anno e il prossimo per circa 0,3 punti percentuali, principalmente per la discesa dei corsi energetici, più rapida di quanto ipotizzato in quell’istanza di inizio anno. Questo in quanto ad inizio 2023 la situazione della guerra in Ucraina era più nebulosa, e conseguentemente i prezzi energetici erano più alti.

Rischi e fattori di instabilità

Tutto quanto detto finora è circondato da un’incertezza elevata, con rischi per la crescita orientati prevalentemente al ribasso.

Il conflitto in Ucraina rimane il principale fattore di instabilità, da cui possono scaturire nuovi rincari delle materie prime e un deterioramento della fiducia di famiglie e imprese. E’ seguito dalla situazione non facile in estremo oriente, dove la questione di Taiwan sembra diventare sempre più spinosa.

Rischi non da trascurare sono anche connessi con l’evoluzione dell’attività economica globale, che potrebbe risentire in misura maggiore degli effetti della restrizione monetaria (per contrastare l’inflazione, ricordiamolo…) in atto nelle economie avanzate, che si riflette in una minore domanda dall’estero di beni e servizi italiani.

Nel nostro paese il PIL potrebbe inoltre essere frenato da un più forte irrigidimento delle condizioni di offerta del credito. Che le condizioni di credito, a livello bancario, non siano più quelle di prima è sotto gli occhi di tutti, sia per le imprese che per le famiglie, ed in Italia, da sempre, si sconta una forte sfiducia a dare credito nei momenti di crisi o di forte rialzo del costo del denaro. I rischi per l’inflazione, per contro, sono bilanciati.

Pressioni al rialzo potrebbero provenire, oltre che da nuovi aumenti dei prezzi delle materie prime, dalla possibilità che la trasmissione del calo dei prezzi dell’energia a quelli degli altri beni e dei servizi risulti significativamente più lenta e meno pronunciata rispetto alle regolarità osservate in passato (traduzione: la speculazione potrebbe continuare a gonfiare i prezzi, pronta a ripartire al primo soffio di deterioramento delle condizioni in Ucraina od in Asia). Di contro (e per fortuna), la possibilità di un peggioramento più marcato e duraturo della domanda aggregata potrebbe tradursi in una inflazione più moderata rispetto a quanto prefigurato.