Lo rileva la seconda edizione dell’Osservatorio NPE realizzato da CRIBIS Credit Management (Gruppo CRIF)

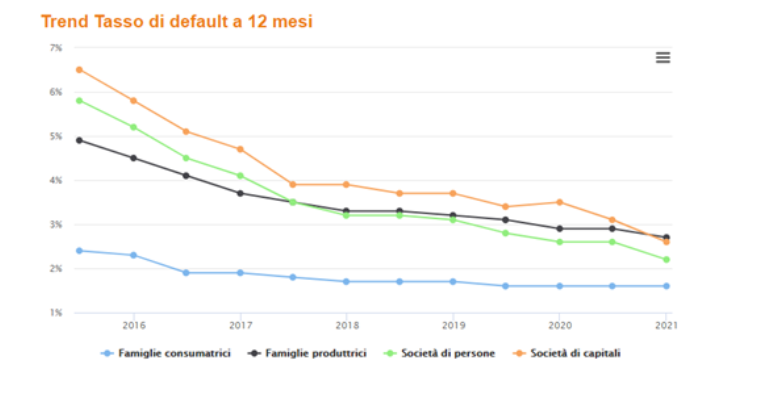

Tra il giugno e il dicembre 2020 il tasso di fallimento delle società di capitali è calato dal 3,24% al 2,6%, mentre per le persone fisiche è sceso dall’1,61% all’1,57%. Lo certifica la seconda edizione dell’Osservatorio NPE realizzato da CRIBIS Credit Management, società del Gruppo CRIF specializzata nella gestione dei processi di collection e di gestione degli Npl. Lo studio, diffuso a inizio agosto, attribuisce l’andamento discendente del tasso di fallimento agli interventi di sostegno attuati dal Governo, come le moratorie sui crediti, la finanza agevolata e il blocco dei licenziamenti. Il contenimento della rischiosità è proseguito anche nel primo quadrimestre del 2021, con il tasso di default per il credito al dettaglio (che include mutui e credito al consumo) attestatosi all’1,2%. Malgrado il progressivo consolidamento della ripresa economica ci si attende, però, un peggioramento nei prossimi mesi nel momento in cui le misure di sostegno verranno meno, per raggiungere un picco nel 2022. Le previsioni sono che a ottobre 2021 le moratorie ancora attive saranno meno del 10% rispetto al perimetro totale dell’iniziativa.

L’Osservatorio di CRIBIS Credit Management ha realizzato altresì un’analisi in partnership con Credit Village – un’affermata community di manager, professionisti, advisor, imprenditori e società che operano nell’industria della gestione e del recupero del credito – focalizzata sull’andamento delle cessioni dei crediti. L’analisi rivela che nel primo trimestre del 2021 sul mercato italiano ci sono stati un numero di operazioni e volumi superiori rispetto allo stesso periodo 2020, e un maggiore interesse degli investitori verso gli Utp. Si rileva, nello specifico, una crescita della quota di cessioni Utp rispetto agli Npl, che passa dal 9% al 20% del totale transato. Di contro la quota relativa agli Npl subisce una contrazione di circa il 60% nel 2020 rispetto al 2018. Al contempo, è cresciuta la quota di secured rispetto agli unsecured, che nel 2020 è arrivata a rappresentare il 55% dei volumi. In tal senso, lo strumento delle GACS (Garanzia Cartolarizzazione Sofferenze) ha contribuito a supportare la dismissione dei crediti garantiti da immobili. Nel 2020 si è mantenuta rilevante la quota di cessioni con GACS rispetto a quelle senza, attestandosi al 37% del totale transato. Lo strumento ha avuto un’applicazione estensiva sui portafogli Npl e proseguirà nel suo contributo anche per il biennio 2021-2022 grazie all’ultima proroga concessa dalla Commissione Ue.

L’Osservatorio NPE presenta anche un’analisi sui crediti rateali svolta sulla base dei dati presenti in Eurisc, il sistema di informazioni creditizie gestito da CRIF. Si registra, in particolare, un incremento del back to bonis rate (tasso di rientro in bonis dei contratti con morosità), sostenuto dall’effetto delle moratorie. Nel dettaglio, le performance relative al tasso di regolarizzazione dei contratti rateali sono migliorate del 18%. Per quanto concerne i crediti che, per eleggibilità o per scelta, non sono stati oggetto di moratorie peggiorano invece le performance di recupero, con un calo del 7% del tasso di stabilizzazione o di miglioramento delle posizioni in insolvenza.

Per quanto riguarda le procedure mobiliari, è emerso un allungamento delle durate da una media di 6 mesi nel 2015 a 11 mesi nel 2020, a causa di una progressiva maggior adozione dello strumento, con il conseguente ingolfamento dei tribunali. Nel solo 2020 siano state chiuse circa 65 mila esecuzioni immobiliari a fronte delle 38 mila procedure aperte. Nel 2020, rispetto al 2019, si è registrato un decremento percentuale delle procedure chiuse pari al 25%; lo stesso decremento percentuale si registra sulle procedure aperte.

Alberto Sondri, executive director di CRIBIS Credit Management, ha commentato: “In merito all’analisi svolta in partnership con Credit Village, focalizzata sull’andamento delle cessioni, rileviamo che la dinamica non è arrestata e il volume di transato nel 2020 è sostanzialmente equivalente a quello del 2019. Sono invece aumentate le transazioni in ambito Utp (un quinto del totale transato) coadiuvate dall’ingresso sul mercato di Fondi chiusi dedicati. Per quanto riguarda invece le cessioni GACS, i dati mostrano come lo strumento abbia consentito lo sviluppo del mercato e continui ad avere un ruolo determinante in termini di quota relativa, rappresentando il 40% del totale transato. Lo strumento GACS ha permesso l’evoluzione e quindi lo sviluppo del mercato secured, che era bloccato prima dell’introduzione di questo strumento e che invece oggi si attesta come il mercato di riferimento per gli investitori. Ci aspettiamo che il mercato prosegua con intensità nei prossimi mesi, dando continuità ai trend di crescita nel segmento Utp”.