L’evoluzione delle Central Bank Digital Currencies(CBDC) influenzerà nel prossimo futuro l’intero ecosistema finanziario. Ma a che punto sono le valute digitali?

Un cambiamento epocale

Alla fine del 1600, l’introduzione delle banconote cambiò per sempre il sistema finanziario. Oggi si prevede un altro cambiamento monumentale grazie alle valute digitali delle banche centrali (CBDC).

Una CBDC adotta alcune caratteristiche delle valute cartacee o monetarie che utilizziamo tutti i giorni e delle criptovalute. Si prevede che fornirà alle banche centrali e ai sistemi monetari da esse governati un passo avanti verso la modernizzazione. Ma cosa sono esattamente le CBDC e come si differenziano dal denaro che utilizziamo oggi?

L’ABC delle CBDC

Per capire meglio una CBDC, è utile innanzitutto comprendere la tassonomia del denaro e le sue proprietà.

Ad esempio, le proprietà del denaro contante sono: accessibile, fisico e digitale, emesso da una banca centrale e basato su token fisici. Ecco come si articola la tassonomia del denaro:

- Accessibilità: L’accessibilità del denaro è un fattore importante nel determinare il suo posto all’interno della tassonomia del denaro stesso. Ad esempio, il contante e le CBDC di uso generale sono considerate ampiamente accessibili.

- Forma: Il denaro è fisico o digitale? La forma del denaro determina la distribuzione e il potenziale di diluizione, e le future CBDC emessi saranno completamente digitali.

- Emittente: da dove proviene il denaro? Le CBDC devono essere emesse dalla banca centrale e sostenute dai rispettivi governi, a differenza delle criptovalute che per lo più non hanno affiliazioni governative.

- Tecnologia: come funziona la valuta? Le CBDC si dividono in approcci basati sui token e approcci basati sui conti. Una CBDC basata su token funziona come le attuali banconote, dove le informazioni dell’utente non sono note né necessarie al cassiere quando accetta il pagamento. Un sistema basato sul conto, invece, richiede un’autorizzazione per partecipare alla rete, come se si pagasse con un portafoglio o una carta digitale.

In sostanza, la moneta digitale è la forma elettronica delle banconote oggi esistenti. Per questo motivo, alcuni la considerano una versione moderna ed efficiente del denaro contante che si tiene nel portafoglio o nella borsa.

D’altro canto, le criptovalute come il Bitcoin sono un deposito di valore come l’oro, protetto dalla crittografia. Le criptovalute sono di proprietà privata e sono alimentate dalla tecnologia blockchain, rispetto alle valute digitali che non utilizzano libri contabili decentralizzati o la tecnologia blockchain.

Valute digitali: autorità di regolamentazione e stabilità

Le valute digitali sono emesse da una banca centrale e, pertanto, sono sostenute dal pieno potere di un governo. Secondo la Banca dei Regolamenti Internazionali, oltre il 20% delle banche centrali intervistate dichiara di avere l’autorità legale per emettere una CBDC. Quasi il 10% in più ha dichiarato che le leggi sono attualmente in fase di modifica per consentirlo.

Man mano che un maggior numero di banche centrali emette valute digitali, è probabile che si crei un certo favore tra di esse, cioè che qualcuna prevalga sulle altre. Questo è simile al modo in cui poche valute come il dollaro americano e l’euro dominano il panorama valutario.

I vantaggi dell’emissione di una CBDC

L’emissione di una CBDC rispetto ad altre valute presenta diversi vantaggi.

In primo luogo, il costo dei pagamenti al dettaglio negli Stati Uniti (all’avanguardia in occidente rispetto ai pagamenti elettronici, che dopotutto sono nati lì) è stimato tra lo 0,5% e lo 0,9% degli oltre 20.000 miliardi di dollari di PIL del Paese. Le valute digitali possono circolare molto più efficacemente tra le parti, contribuendo a ridurre le spese di transazione.

In secondo luogo, ampie fasce della popolazione mondiale sono ancora considerate non bancabili. In questo caso, una CBDC apre la possibilità di accedere al sistema finanziario globale senza una banca.

Altre motivazioni per un CBDC sono:

- Stabilità finanziaria

- Attuazione della politica monetaria

- Maggiore sicurezza, efficienza e solidità

- Limitazione delle attività illecite

Un esempio di efficienza dei pagamenti si può vedere in merito a cosa accadde durante l’inizio della pandemia COVID-19 negli USA, quando alcuni americani non hanno ricevuto l’assegno di stimolo del governo. Complessivamente, circa 2 miliardi di dollari di fondi non sono stati reclamati da chi ne aveva comunque diritto. L’introduzione di un CBDC funzionante e un rapporto più diretto con i cittadini ridurrebbero al minimo questo problema.

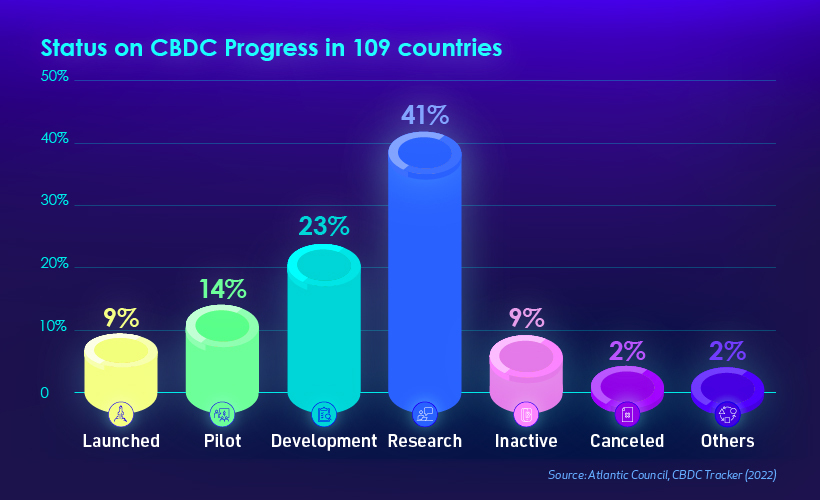

Lo stato delle valute digitali delle banche centrali

Le banche centrali di tutto il mondo stanno entrando nel mondo delle valute digitali, ma alcune sono più avanti di altre. 105 Paesi stanno attualmente esplorando le valute digitali centralizzate. Insieme, rappresentano il 95% del PIL mondiale. In aggregazione, la maggior parte dei Paesi si trova nella fase di ricerca (41%).

Ad oggi, solo il 9% dei Paesi ha lanciato una valuta digitale. Tra questi c’è la Nigeria, che è diventata il primo Paese africano a farlo, nell’ottobre 2021. Si ritiene che metà dei 200 milioni di abitanti del Paese non abbia accesso a conti bancari.

L’adozione della eNaira (la versione digitale del naira) è stata finora relativamente lenta. L’applicazione eNaira ha accumulato 700.000 download ad aprile 2022. Ciò equivale allo 0,35% della popolazione, anche se non tutti i download riguardano utenti nigeriani.

Al contrario, 33,4 milioni di nigeriani hanno dichiarato di fare trading o di possedere criptovalute, nonostante i tentativi della Banca centrale della Nigeria di limitarne l’uso.

Lo stato delle valute digitali in Europa e Italia

Alla BCE studiando, insieme alle banche centrali nazionali dei paesi dell’area dell’euro, se introdurre un euro digitale. Sarebbe, come detto, una valuta digitale della banca centrale, equivalente elettronico del contante. Affiancherebbe le banconote e le monete, ampliando la scelta delle persone su come pagare.

Un euro digitale offrirebbe un mezzo di pagamento elettronico disponibile per chiunque nell’area dell’euro, sicuro e facile da usare come il contante oggi. In quanto moneta di banca centrale emessa dalla BCE sarebbe diverso dalla “moneta privata”, ma darebbe la possibilità di utilizzare anche una carta o una app sul proprio smartphone per pagare in euro digitale.

Stanno pensando di introdurre una CBDC in Europa per rispondere alla crescente domanda di pagamenti elettronici sicuri e affidabili. Una moneta digitale emessa dalla banca centrale sarebbe un’ancora di stabilità per il sistema monetario e quello dei pagamenti. Un euro digitale rafforzerebbe anche la sovranità monetaria dell’area dell’euro, e la concorrenza e l’efficienza del settore dei pagamenti europeo.

È anche chiaro che un euro digitale sarebbe accessibile, solido, sicuro, efficiente e aderente alla normativa. Inoltre sarebbe dotato del massimo livello di privacy. La fase istruttoria è iniziata a ottobre 2021 e dovrebbe concludersi circa verso la fine di quest’anno, a ottobre 2023. Stanno esaminando possibili caratteristiche e canali di distribuzione di un euro digitale, ma anche il suo impatto sul mercato. Poi decideranno se dare il via libera definitivo allo sviluppo di un euro digitale.