La competitività fiscale rappresenta uno dei pilastri fondamentali per la crescita economica, l’attrazione degli investimenti e la sostenibilità dei sistemi pubblici nei Paesi avanzati. E in Italia le cose non vanno benissimo.

L’International Tax Competitiveness Index (ITCI), pubblicato annualmente dalla Tax Foundation, è un utile strumento per valutare e comparare l’efficienza, l’equità e la semplicità dei sistemi fiscali dei Paesi OCSE. L’immagine fornita, che sintetizza i risultati dell’indice, evidenzia come l’Italia occupi una delle ultime posizioni tra i 38 Paesi OCSE, superando solo la Colombia.

Questa situazione solleva interrogativi cruciali sulle cause strutturali della bassa competitività fiscale italiana e sulle possibili strategie di riforma.

Cos’è l’International Tax Competitiveness Index?

L’International Tax Competitiveness Index misura la competitività e la neutralità dei sistemi fiscali dei Paesi OCSE. L’indice si basa su cinque macro-aree:

- Tassazione sui redditi d’impresa

- Tassazione sui redditi delle persone fisiche

- Tassazione sui consumi (IVA)

- Tassazione sulla proprietà

- Tassazione sui profitti da investimenti internazionali

Ogni area viene valutata sia in termini di aliquote (livello di pressione fiscale), sia in termini di struttura normativa (semplicità, trasparenza, neutralità, presenza di distorsioni, incentivi o penalizzazioni specifiche). L’obiettivo è identificare quei sistemi che, pur garantendo entrate sufficienti allo Stato, minimizzano le distorsioni economiche e favoriscono la crescita.

Competitività fiscale: i migliori e i peggiore fra i Paesi OCSE

L’International Tax Competitiveness Index offre ogni anno una fotografia dettagliata della competitività dei sistemi fiscali dei Paesi OCSE, mettendo in luce le eccellenze e le criticità del panorama internazionale. Analizzando gli ultimi dati disponibili, si evidenzia come i sistemi fiscali più efficienti e competitivi siano prevalentemente concentrati nell’Europa orientale e settentrionale, oltre che in alcune economie avanzate extraeuropee.

Al vertice della classifica troviamo l’Estonia, che si conferma ancora una volta come il Paese con il sistema fiscale più competitivo dell’area OCSE, totalizzando il punteggio massimo di 100. Seguono la Lettonia e la Nuova Zelanda, rispettivamente con 92,2 e 84,2 punti, a dimostrazione di come la semplicità normativa, la trasparenza e la neutralità fiscale siano elementi chiave per attrarre investimenti e favorire la crescita economica. Anche la Svizzera, con un punteggio di 83,6, e la Lituania (79,5) si distinguono per sistemi tributari snelli, stabili e orientati all’efficienza.

Tra i primi dieci figurano inoltre Lussemburgo, Ungheria, Repubblica Ceca, Slovacchia e Israele, Paesi che hanno saputo adottare politiche fiscali moderne e competitive, spesso caratterizzate da aliquote moderate e da una struttura normativa chiara e prevedibile.

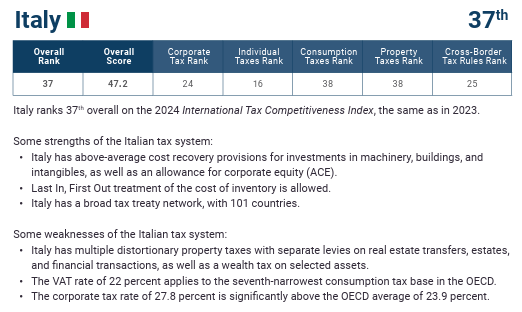

Sul versante opposto, la classifica mette in evidenza le difficoltà di alcuni grandi Paesi europei, tra cui l’Italia, che si posiziona al penultimo posto (37° su 38, come nel 2023), con un punteggio di 47,2. Similmente a noi (magrissima consolazione) fa la Francia (36° posto, di poco avanti, con 50,2 punti) e peggio solo la Colombia, che chiude la graduatoria con 45,7 punti. Altri Paesi dell’Europa occidentale, come Spagna, Portogallo, Irlanda e Regno Unito, si trovano anch’essi nelle ultime posizioni, penalizzati da sistemi fiscali complessi, da una pressione fiscale elevata e da una normativa spesso instabile e frammentata.

Questa polarizzazione tra Paesi virtuosi e Paesi in difficoltà riflette non solo le scelte di politica fiscale, ma anche la capacità di riformare e semplificare il sistema tributario in modo da renderlo più favorevole alla crescita e all’innovazione. I dati evidenziano come la competitività fiscale non sia solo una questione di aliquote, ma anche – e soprattutto – di qualità della regolamentazione, chiarezza delle norme e facilità di adempimento per cittadini e imprese.

Le cause della scarsa competitività fiscale italiana

Fonte: International Tax Competitiveness Index 2024

L’Italia si distingue, purtroppo in negativo, per una serie di criticità sistemiche che si riflettono nel punteggio dell’indice:

a. Pressione fiscale elevata e distorta

L’Italia presenta una delle più alte pressioni fiscali d’Europa (circa il 43% del PIL secondo ISTAT e OCSE), ma con una distribuzione fortemente squilibrata. Il carico grava in particolare su lavoro e impresa, penalizzando produttività, investimenti e occupazione.

b. Complessità normativa e instabilità

Il sistema tributario italiano è caratterizzato da una normativa estremamente complessa, stratificata e soggetta a continue modifiche. Secondo il rapporto Doing Business della Banca Mondiale, un’impresa italiana impiega mediamente oltre 238 ore all’anno per adempiere agli obblighi fiscali, contro una media OCSE di 160 ore.

c. Eccesso di incentivi, esenzioni e deduzioni

La presenza di numerosi regimi speciali, agevolazioni settoriali, deduzioni e crediti d’imposta genera incertezza e distorsioni, favorendo comportamenti opportunistici e aumentando i costi di compliance.

d. Tassazione sulla proprietà e sui capitali

L’Italia applica una tassazione significativa su immobili, successioni e patrimoni, spesso senza una reale progressività. Gli investimenti internazionali sono penalizzati da una normativa poco competitiva rispetto ai principali partner europei.

e. Digitalizzazione e semplificazione insufficienti

Nonostante i progressi degli ultimi anni (fatturazione elettronica, precompilata, ecc.), il livello di digitalizzazione e automazione resta inferiore rispetto ai Paesi leader, aumentando il rischio di errori e contenziosi.

Le conseguenze economiche e sociali

La posizione dell’Italia agli ultimi posti dell’International Tax Competitiveness Index non è soltanto un dato statistico, ma riflette una serie di conseguenze concrete che si ripercuotono sull’intero sistema economico e sociale del Paese. Un sistema fiscale percepito come poco competitivo e complesso, infatti, genera una serie di effetti negativi che si manifestano sia nel breve che nel lungo periodo.

Prima di tutto, una fiscalità opprimente e poco trasparente contribuisce alla cosiddetta “fuga di cervelli” e di capitali. Professionisti, imprenditori e investitori, soprattutto quelli più dinamici e innovativi, sono spesso incentivati a trasferire la propria attività o i propri investimenti in Paesi dove il carico fiscale è più sostenibile e il quadro normativo più stabile. Questo fenomeno priva l’Italia di risorse umane e finanziarie fondamentali per la crescita e l’innovazione.

Un altro aspetto rilevante riguarda la scarsa attrattività del Paese nei confronti degli investimenti esteri. Le multinazionali e i grandi gruppi internazionali, nella scelta della localizzazione delle proprie attività, tengono in grande considerazione la competitività e la prevedibilità del sistema fiscale. Un sistema complesso e oneroso, come quello italiano, rappresenta un ostacolo significativo all’arrivo di nuovi capitali e alla creazione di posti di lavoro qualificati.

Inoltre, la complessità e la percezione di iniquità del sistema tributario alimentano comportamenti evasivi ed elusivi. L’elevato livello di evasione fiscale in Italia è in parte riconducibile proprio alla difficoltà di adempiere agli obblighi fiscali e alla mancanza di fiducia nei confronti dell’amministrazione finanziaria. Questo circolo vizioso finisce per penalizzare ulteriormente i contribuenti onesti, costretti a sopportare un carico fiscale ancora maggiore per compensare le mancate entrate.

Infine, la pressione fiscale eccessiva su lavoro e impresa limita la competitività delle aziende italiane sui mercati internazionali e frena la crescita economica complessiva del Paese. In un contesto globale sempre più competitivo, la capacità di attrarre e trattenere talenti, capitali e imprese diventa un fattore determinante per lo sviluppo sostenibile.

Cosa possiamo imparare dai Paesi leader?

L’analisi dei Paesi che occupano le prime posizioni nell’International Tax Competitiveness Index offre spunti preziosi per comprendere quali siano le caratteristiche di un sistema fiscale efficiente e competitivo. Questi Paesi, come Estonia, Lettonia, Nuova Zelanda e Svizzera, hanno adottato strategie che puntano su semplicità, trasparenza e stabilità normativa.

Un primo elemento distintivo è la semplicità delle regole fiscali. I sistemi più competitivi si caratterizzano per un numero limitato di aliquote, norme chiare e facilmente comprensibili, e una struttura normativa stabile nel tempo. Questo riduce i costi di adempimento sia per i contribuenti sia per l’amministrazione, favorendo la compliance e la fiducia nel sistema.

Un altro aspetto fondamentale è la neutralità fiscale, ovvero la tendenza a limitare deduzioni, esenzioni e agevolazioni particolari che spesso generano distorsioni e incertezza. I Paesi leader preferiscono una base imponibile ampia e aliquote moderate, evitando di privilegiare specifici settori o categorie, e garantendo così condizioni di concorrenza più eque.

La digitalizzazione dei processi amministrativi rappresenta un ulteriore punto di forza. Nei sistemi più avanzati, la dichiarazione dei redditi e il pagamento delle imposte sono fortemente automatizzati, con procedure snelle e tempi ridotti. Questo non solo semplifica la vita dei contribuenti, ma consente anche all’amministrazione di concentrare le risorse sui controlli e sulla lotta all’evasione.

Infine, va sottolineata l’attenzione che questi Paesi riservano agli investimenti e all’innovazione. Ad esempio, l’Estonia tassa i profitti solo quando vengono distribuiti, incentivando così il reinvestimento degli utili nelle imprese. Altri Paesi adottano regimi agevolati per le start-up e per le attività di ricerca e sviluppo, favorendo la crescita di settori ad alto valore aggiunto.

Le proposte di riforma per l’Italia

Negli ultimi anni, il dibattito sulle riforme fiscali in Italia si è intensificato. Tra le proposte più discusse in ambito accademico e istituzionale vi sono:

- Riduzione della pressione fiscale su lavoro e impresa, compensata da un ampliamento della base imponibile e dalla lotta all’evasione.

- Semplificazione normativa, con l’eliminazione di esenzioni e deduzioni superflue e la razionalizzazione dei regimi speciali.

- Digitalizzazione spinta, con l’obiettivo di ridurre tempi e costi di compliance.

- Riforma della tassazione immobiliare e patrimoniale, per renderla più equa e meno distorsiva.

- Stabilità e prevedibilità, con un impegno politico a evitare continue modifiche normative.

Una sfida da non rimandare

Il posizionamento dell’Italia agli ultimi posti dell’International Tax Competitiveness Index rappresenta un campanello d’allarme che non può essere ignorato. Un sistema fiscale più competitivo, semplice e trasparente è condizione necessaria per rilanciare la crescita, attrarre investimenti e ridurre le disuguaglianze.

La lezione che arriva dai Paesi leader è chiara: la competitività fiscale non richiede necessariamente una riduzione drastica delle entrate, ma una loro migliore distribuzione, una maggiore efficienza e una minore distorsione. Solo così l’Italia potrà tornare a essere protagonista nello scenario economico europeo e globale.