Nel panorama sempre più complesso degli investimenti finanziari, il confronto tra diverse strategie d’investimento è un tema centrale, sia per i consulenti che per gli investitori stessi. Tra le strategie più discusse vi è il Piano di Accumulo Capitale (PAC), che si distingue per il suo approccio sistematico e progressivo.

L’obiettivo è comprendere se davvero il PAC rappresenta una soluzione più vantaggiosa rispetto agli investimenti tradizionali (come un Fondo di Investimento, per esempio), con particolare attenzione agli aspetti di rischio, rendimento, pianificazione finanziaria e diversificazione.

Definizione e funzionamento del PAC

Un Piano di Accumulo Capitale (PAC) è una modalità di investimento che prevede versamenti periodici di una determinata somma di denaro in un fondo comune d’investimento o altro strumento finanziario (come un singolo titolo azionario o un ETF, per esempio). Questa tecnica si basa su un principio molto semplice: diluire nel tempo l’acquisto di un determinato asset, distribuendo il capitale in un arco temporale piuttosto lungo.

Il funzionamento del PAC è schematicamente il seguente:

- L’investitore decide l’importo da versare periodicamente (ad esempio mensile, trimestrale, ecc.).

- Questi versamenti vengono utilizzati per acquistare quote del fondo (o del titolo) in cui si è deciso di investire.

- Gli acquisti avvengono a prezzi differenti a seconda delle oscillazioni di mercato, favorendo così il cosiddetto “effetto mediazione”: il prezzo medio di acquisto tende a ridursi, riducendo il rischio di acquistare l’asset a un prezzo massimo.

La forza del PAC risiede nella sua disciplina e nella costanza: grazie alla regolarità dei versamenti, si riduce l’impatto della volatilità di breve termine, consentendo una media del prezzo di carico più vantaggiosa nel lungo periodo.

Investimento tradizionale in fondi: un approccio alternativo

L’alternativa all’investimento mediante PAC è quella che potremmo definire un approccio “lump sum” o investimento tradizionale in un fondo di investimento. In questo caso, l’investitore destina immediatamente una somma di denaro consistente in un singolo acquisto di quote del fondo scelto.

Il vantaggio di questa metodologia è che si evita la diluizione temporale, che in teoria permette di trarre vantaggio dall’immediato ingresso nel mercato, specialmente in fasi di crescita economica. Tuttavia, comporta anche l’assunzione di un rischio maggiore: l’investitore potrebbe acquistare le quote del fondo in un momento sfavorevole (ad esempio prima di un calo di mercato significativo), esponendosi a perdite in conto capitale.

PAC vs. investimento tradizionale: analisi del rischio

Uno degli aspetti centrali nel confronto tra PAC e investimento tradizionale è l’analisi del rischio. Come accennato, il PAC si basa sulla logica della diversificazione temporale, diluendo l’investimento in un periodo più lungo. Questo consente di ridurre il rischio associato al market timing, cioè alla possibilità di entrare nel mercato in un momento sfavorevole.

L’investimento tradizionale, al contrario, espone l’investitore a un rischio maggiore nel breve termine, soprattutto in caso di ingresso in una fase di mercato particolarmente volatile o ribassista. Il PAC, invece, permette di mitigare il rischio grazie alla distribuzione dei versamenti, consentendo di acquistare quote sia in momenti di rialzo che di ribasso.

Inoltre, il PAC può essere percepito come una strategia particolarmente interessante in mercati tendenzialmente volatili, dove le oscillazioni del mercato offrono opportunità di acquisto a prezzi più bassi, incrementando il numero di quote accumulate a parità di importo investito. D’altro canto, un investimento lump sum in un mercato volatile potrebbe generare perdite significative nel breve periodo se l’ingresso avviene in un momento sfavorevole.

L’Importanza della disciplina e dell’emotività

Un altro fattore chiave nel confronto tra PAC e investimento tradizionale riguarda la disciplina finanziaria. Il PAC è particolarmente indicato per quegli investitori che tendono a lasciarsi influenzare dall’andamento del mercato e che, in presenza di cali significativi, potrebbero essere tentati di disinvestire prematuramente, cristallizzando le perdite.

L’investimento tradizionale, invece, richiede un maggiore autocontrollo e una più ferrea disciplina emotiva. Entrare con una somma consistente in un fondo o in un singolo titolo richiede la capacità di mantenere la posizione anche durante fasi di volatilità, evitando di farsi prendere dal panico.

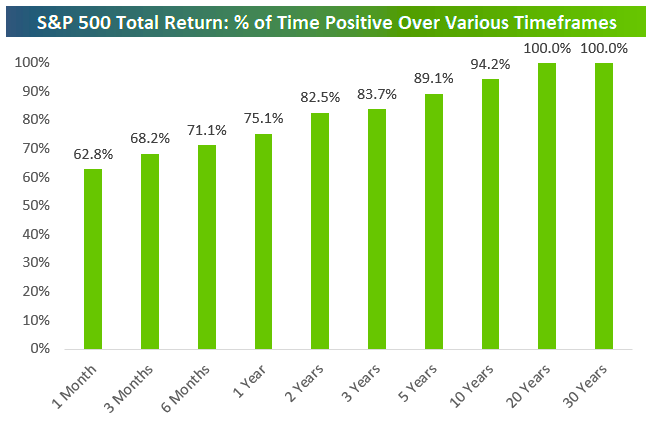

Il PAC, grazie ai versamenti regolari e predeterminati, riduce il rischio emotivo associato all’andamento del mercato, imponendo all’investitore un comportamento sistematico e distaccato dalle fluttuazioni di breve termine. Inoltre, consente di mantenere attivo il risparmio, favorendo un approccio di lungo periodo che è spesso più vantaggioso, come si vede bene dalla tabella sottostante.

Fonte: Bespoke

Rendimento: quale delle due strategie è più redditizia?

Quando si parla di investimento, il rendimento atteso è sempre un tema centrale. Tuttavia, la scelta tra PAC e investimento tradizionale non è semplice, poiché il risultato dipende molto dal contesto di mercato.

In un contesto di mercato in crescita, l’investimento tradizionale può risultare più redditizio: entrare subito con una somma consistente permette di beneficiare appieno del trend positivo, ottenendo un rendimento maggiore rispetto a quello che si otterrebbe con versamenti diluiti nel tempo. Il rischio, tuttavia, risiede nella capacità di prevedere correttamente l’andamento del mercato, un compito arduo anche per gli investitori più esperti.

In un contesto di mercato volatile o incerto, il PAC offre invece il vantaggio di ridurre l’esposizione al rischio nel breve termine, generando mediamente un prezzo di carico più basso grazie all’effetto mediazione discusso prima. Inoltre, in caso di eventuali ribassi, il PAC consente di acquistare a prezzi più convenienti, generando un maggior numero di quote.

Secondo diverse analisi storiche, il PAC si dimostra particolarmente efficace in fasi di mercato laterale o discendente, mentre l’investimento tradizionale tende a generare performance superiori in contesti di crescita stabile e prolungata.

Diversificazione e gestione del portafoglio

Uno degli aspetti meno discussi, ma di fondamentale importanza nel confronto tra PAC e investimento tradizionale, è il ruolo della diversificazione. Sebbene entrambi gli approcci possano essere utilizzati per investire in fondi comuni o ETF, il PAC offre una maggiore flessibilità nella gestione del portafoglio.

Con un PAC, l’investitore può suddividere i versamenti tra diversi fondi o asset, creando così un portafoglio ben diversificato anche con somme ridotte. Questo risulta particolarmente utile per quegli investitori che non dispongono immediatamente di un grande capitale, ma che desiderano comunque costruire un portafoglio ben equilibrato nel tempo.

Al contrario, l’investimento tradizionale richiede una pianificazione più dettagliata fin dall’inizio, con una scelta oculata dei fondi su cui investire e una valutazione più precisa delle correlazioni tra i diversi asset. L’investitore lump sum, infatti, dovrà scegliere immediatamente il proprio mix di investimenti, senza poter correggere la rotta con gradualità.

Aspetti fiscali e costi di gestione

Un altro punto da non sottovalutare nel confronto tra PAC e investimento tradizionale riguarda i costi di gestione e la fiscalità. I fondi comuni di investimento spesso comportano costi di sottoscrizione, gestione e performance. Nel caso del PAC, gli investimenti periodici possono diluire questi costi nel tempo, rendendo l’impatto delle commissioni più accettabile. Tuttavia, è importante verificare sempre i costi associati ai fondi in cui si investe tramite PAC, poiché commissioni eccessive potrebbero erodere parte del rendimento.

Dal punto di vista fiscale, gli eventuali guadagni realizzati tramite un PAC sono soggetti alla tassazione sulle plusvalenze, che può variare a seconda della giurisdizione. Tuttavia, non ci sono differenze significative tra PAC e investimento lump sum in termini di trattamento fiscale sui rendimenti.

Considerazioni finali

Alla luce di questa analisi, appare evidente che non esiste una risposta univoca alla domanda se il PAC sia meglio di un investimento tradizionale. Molto dipende dal profilo dell’investitore, dall’orizzonte temporale, dalla tolleranza al rischio e dal contesto di mercato.

- Il PAC è particolarmente adatto per gli investitori che desiderano mitigare il rischio nel breve termine, che preferiscono una strategia disciplinata e che non hanno a disposizione grandi capitali immediati. È ideale in mercati volatili o incerti, poiché permette di mediare il prezzo di acquisto e ridurre l’impatto emotivo delle fluttuazioni.

- L’investimento tradizionale, d’altra parte, offre potenzialmente rendimenti maggiori in mercati in crescita, ma richiede una maggiore capacità di gestione del rischio e una buona dose di disciplina emotiva per resistere alle fluttuazioni di breve periodo.

In definitiva, la scelta tra PAC e investimento tradizionale dovrebbe essere guidata da una corretta valutazione delle proprie esigenze finanziarie e della propria capacità di gestire il rischio. Un consulente finanziario può aiutare a determinare quale approccio sia più adatto in base al profilo di rischio e agli obiettivi di lungo termine.

La vera chiave del successo, tuttavia, risiede nella pianificazione finanziaria e nella capacità di mantenere un approccio coerente nel tempo, indipendentemente dalla strategia scelta.