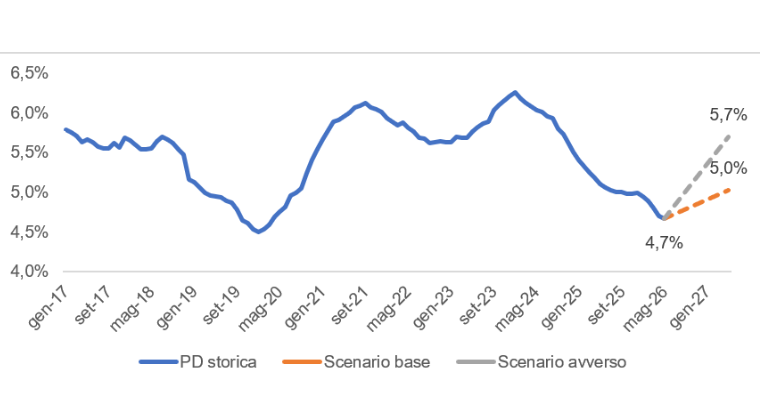

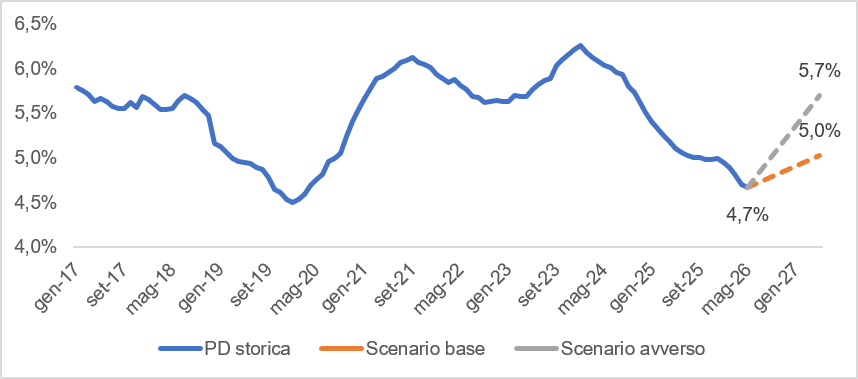

In base al Credit Outlook 2026 di Cerved Rating Agency, nello scenario base, la probabilità di default (PD) media crescerebbe dal 4,7% di maggio 2026 al 5% previsto nel 2027. In una congiuntura più pessimistica potrebbe raggiungere il 5,7%. Il maggior incremento della PD è previsto nei settori di Chimica, Carta e Stampa, Trasporti.

Rischio di credito delle imprese italiane in crescita

Dopo due anni di graduale miglioramento, il rischio di credito delle imprese italiane torna a peggiorare. Secondo lo scenario base delineato nel “Credit Outlook 2026: mid-year review” di Cerved Rating Agency, che ipotizza una risoluzione delle tensioni nello Stretto di Hormuz entro l’estate, la probabilità media di default delle imprese passerebbe dal 4,7% di maggio 2026 al 5% previsto nel 2027. In uno scenario avverso, caratterizzato dal protrarsi della crisi energetica, la PD potrebbe invece salire fino al 5,7%.

Gli incrementi più significativi sono attesi nei settori della Chimica, della Carta e Stampa e dei Trasporti, comparti particolarmente sensibili all’andamento dei costi energetici e della domanda internazionale. A livello territoriale, le regioni del Nord risulterebbero le più impattate, in ragione della maggiore concentrazione di imprese manifatturiere. Il peggioramento atteso non configura una crisi sistemica, ma segnala una fase in cui la capacità di distinguere tra settori, imprese ed esposizioni resilienti e vulnerabili diventa centrale.

L’analisi di Prelios sul mercato dei crediti deteriorati evidenzia un netto calo dello stock di NPE, sceso dai 340 miliardi di euro del 2015 ai 48 miliardi stimati per il 2025: è il livello più basso dell’ultimo decennio ed è il risultato delle partnership di lungo periodo tra banche e servicer, che hanno reso la gestione degli NPE più efficiente e stabile.

L’analisi di MBS Consulting, tratta dall’ultimo “Termometro Famiglie”, mostra come circa l’80% delle famiglie italiane si trovi in una condizione di fragilità strutturale – bilanci compressi, riserve limitate, aspettative negative persistenti – con implicazioni rilevanti per la qualità del credito al dettaglio e per la domanda interna.

L’evoluzione della probabilità di default nell’ultimo decennio

Nel contesto di elevata volatilità che ha caratterizzato gli ultimi anni, il sistema creditizio italiano ha mostrato una capacità di tenuta superiore rispetto alle precedenti grandi crisi sistemiche. Dopo il deterioramento osservato nel biennio 2022‑2023, il rischio di credito delle imprese si è progressivamente normalizzato, sostenuto dal rafforzamento di imprese, banche e famiglie, oggi complessivamente più solide.

Tuttavia, nei primi mesi del 2026 questo percorso di miglioramento ha mostrato segnali di arresto, anche a seguito dello shock energetico, dell’introduzione dei dazi statunitensi e di un orientamento più prudente della politica monetaria della BCE. I dati più recenti, integrati nelle analisi prospettiche del Credit Outlook basate su due scenari macroeconomici, evidenziano un peggioramento del rischio medio.

Nello scenario base la PD media delle aziende non finanziarie passerebbe dal 4,7% al 5%. In tale ipotesi l’attenuazione delle tensioni nello Stretto di Hormuz è attesa nel corso dell’estate e favorisce un graduale riassorbimento del premio al rischio energetico e l’attenuazione delle pressioni inflazionistiche nella seconda parte dell’anno. Persistono instabilità geopolitica, volatilità energetica, condizioni finanziarie restrittive e tensioni commerciali, che tuttavia diventano progressivamente più prevedibili.

Uno scenario più pessimistico ma comunque realistico è caratterizzato da elevata inflazione, politica monetaria restrittiva e proseguimento dello shock energetico anche in autunno, stagflazione e frammentazione commerciale. In questo quadro la probabilità di default aumenterebbe al 5,7% in seguito alle pressioni su liquidità, rifinanziamenti e deterioramento della qualità del credito.

Il peggioramento più significativo del merito creditizio è atteso nei settori maggiormente esposti all’aumento dei costi energetici, alla debolezza della domanda internazionale e alle tensioni commerciali. Mostrano invece una maggiore resilienza i comparti con maggiore capacità di trasferire i costi e una domanda più stabile. Tra i settori con i peggioramenti più marcati figurano Trasporti (PD dal 5,3% di maggio 2026 al 5,9% atteso per maggio 2027), Chimica (dal 2,5% al 3,3%) e Carta e Stampa (dal 3,5% al 4%). In controtendenza si colloca il Farmaceutico, con una riduzione della PD dal 4,3% al 3,7%. Miglioramenti sono attesi anche nell’ICT (dal 3,9% al 3,4%), sostenuti dagli investimenti in digitalizzazione e dalla crescente domanda di servizi tecnologici, mentre risultano sostanzialmente stabili alcuni servizi, le Costruzioni e il comparto Immobiliare (dal 6,6% al 6,7%).

La probabilità di default per dimensione aziendale e area geografica

Benché il rischio di default sia atteso in aumento per l’intero sistema produttivo, il peggioramento dovrebbe risultare più pronunciato tra le imprese di minori dimensioni (da 5,5% a 5,9%), penalizzate da maggiore difficoltà di accesso alle fonti di finanziamento e da una più limitata capacità di assorbire shock avversi.

In termini geografici, le regioni con una maggiore presenza di aziende manifatturiere risentiranno più intensamente degli effetti dei costi energetici sui processi produttivi. In particolare, le zone del Nord Ovest e del Nord Est aumenteranno rispettivamente il rischio di default da 4,4% a 4,8% e da 4,1% a 4,4%. Al Sud e nelle Isole la crescita sarà da 5,9% a 6,2%, più contenuta al Centro (da 5,2% a 5,4%).

Volatilità energetica e rischio di credito

La volatilità energetica emerge come uno dei principali fattori di downside risk. Dall’analisi della serie storica tra il 2018 e il 2025 (escluso il 2020) le fasi di forte rialzo del Brent sono associate a impatti negativi del merito creditizio delle imprese italiane. In tale contesto, l’analisi delle rating actions mostra che la quota di upgrades passa dal 58%, nel caso di stabilità dei prezzi, al 28% quando il petrolio aumenta di oltre il 30% su base annua.

L’evidenza suggerisce che gli shock energetici si trasmettano rapidamente ai margini e alla capacità di servizio del debito, soprattutto nei comparti energy-intensive e nelle imprese con limitato potere di pricing. Al contrario, il calo del Brent non produce benefici simmetrici sul credito, poiché tende ad accompagnarsi a un indebolimento del ciclo economico. In un contesto caratterizzato da persistente incertezza geopolitica, la volatilità energetica si conferma uno dei principali driver del rischio di credito.

Dalle NPE alle vulnerabilità latenti

Per il Credit Outlook 2026 Prelios ha esaminato il mercato italiano degli NPE (crediti deteriorati). L’analisi evidenzia come il settore bancario italiano risulti oggi più solido rispetto al passato, grazie a un significativo processo di riduzione del rischio (de‑risking) attuato nell’ultimo decennio. Lo stock di NPE nel sistema creditizio si è ridotto da circa 340 miliardi di euro nel 2015 a 48 miliardi nel 2025 ed è stato accompagnato da un marcato miglioramento della qualità dell’attivo, con un NPE ratio sceso dal 16,8% al 2,7%.

Evoluzione stock NPE per componente

Questo risultato è stato ottenuto grazie a cessioni massive, miglioramento della gestione del rischio e maggiore ricorso a operatori specializzati nel recupero crediti. Il mercato si è evoluto da una fase di “pulizia straordinaria” a un modello più strutturato e industriale, caratterizzato da operazioni più selettive e dallo sviluppo di un mercato secondario attivo. Le partnership di lungo periodo tra banche e servicer hanno ulteriormente contribuito a rendere più efficiente e stabile la gestione degli NPE.

Questa trasformazione ha modificato il funzionamento del ciclo del credito e la natura stessa dei rischi osservati dal sistema finanziario. L’attenzione degli operatori si è quindi spostata dagli stock deteriorati conclamati alle esposizioni performing più vulnerabili, in particolare Stage 2 (circa 180 miliardi di euro nel primo semestre 2024), principale bacino potenziale di nuovi NPE. Parallelamente, l’attività si è evoluta dalla gestione dei deterioramenti conclamati al monitoraggio dei segnali anticipatori di vulnerabilità, quali improvvise tensioni di liquidità o l’indebolimento della capacità delle imprese di assorbire shock persistenti.

Le evidenze raccolte suggeriscono che il rischio di credito nel prossimo ciclo potrebbe manifestarsi più facilmente tramite un aumento della vulnerabilità latente all’interno delle esposizioni piuttosto che attraverso una nuova esplosione degli stock di deteriorato. Il mercato italiano degli NPE è oggi maturo e integrato nel ciclo del credito: da strumento emergenziale è diventato una componente strutturale per la gestione e redistribuzione del rischio.

Famiglie, consumi e trasmissione del rischio

Sul fronte delle famiglie emergono segnali di crescente cautela. Il “Termometro Famiglie” elaborato a fine maggio da MBS Consulting su un campione di oltre 1.300 famiglie italiane evidenzia un aumento delle preoccupazioni legate ai conflitti geopolitici, all’andamento dei prezzi energetici e alla capacità di sostenere nel tempo gli impegni finanziari. Dopo il miglioramento osservato nella fase post‑pandemica, si riscontra oggi una riduzione dei margini economici e una minore capacità di assorbire nuovi shock.

In particolare, in caso di una contrazione improvvisa del reddito, il 40,3% delle famiglie disporrebbe di un’autonomia finanziaria inferiore ai cinque mesi. La debolezza dei consumi si configura pertanto come un ulteriore fattore di pressione per numerosi comparti del sistema produttivo italiano, già penalizzati dalla moderazione della domanda internazionale e dall’accresciuta incertezza del contesto globale.